保証会社から「代位弁済通知書」が届いて、どうすれば良いか困っている

「代位弁済通知書」が届いたら一括返済しなければいけないの?

自宅を売却しないで済む方法はある?

結論からお伝えしますと、不動産を売却して一括返済するケースが多いですが、場合によっては自宅を売却しないで済むこともあります。

そこで、今回現役不動産会社の社長である私が、代位弁済通知書が届いたときに対処方法などについて解説いたします。

著者情報

株式会社ドリームプランニング 代表取締役 高橋 樹人

著者が経営する「株式会社ドリームプランニング」は、2005年の創業よりの代位弁済通知を受けた不動産の任意売却など、特殊な不動産の買取を得意としており、多数の不動産トラブルの相談を受けておりました。

大変ありがたい事に日本全国から不動産のご相談を頂いており、無料査定を行い、5000万円位までの物件であれば最短2日でお買取りさせていただくことも可能です。

ご売却にお困りの不動産がございましたら、こちらからお気軽にご相談くださいませ。

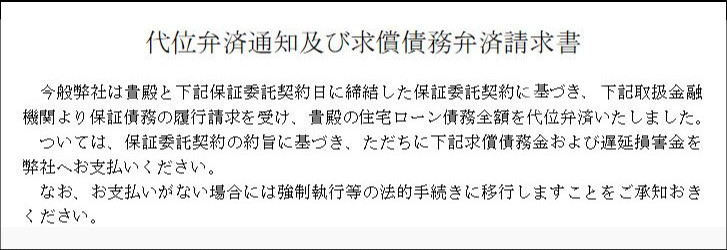

1.代位弁済通知書って何?

代位弁済通知書

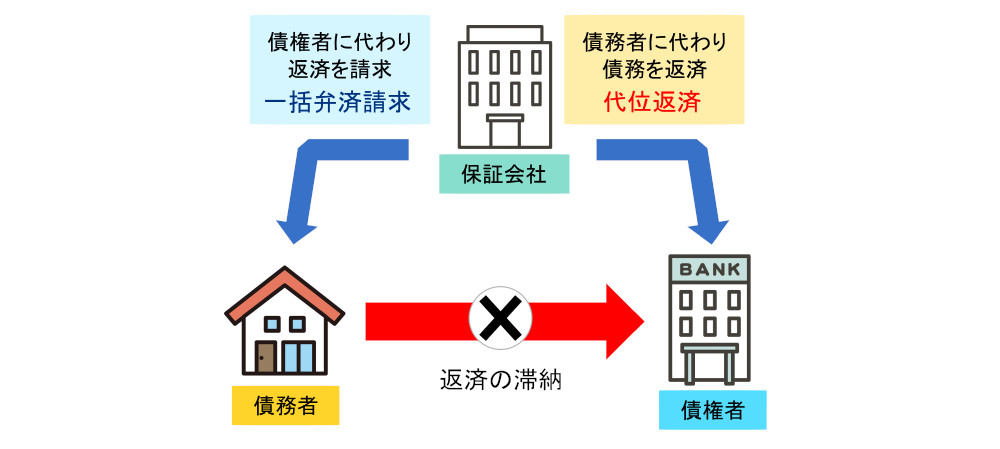

代位弁済通知書とは、住宅ローンなどの債務の支払いが滞ることが続いたときに、滞納してきた債務と残債を保証会社が代わりに返済をしたことを知らせる書類です。

もちろん保証会社が代わりに支払った滞納分と残債は、保証会社に対して支払わなくてはならず、基本的に一括返済をしなくてはなりません。

まれに「保証会社が借金の代わりに返済してくれて良かった」と考える方がいらっしゃいますが、あくまで債権者が保証会社になっただけで、債務がなくなったわけでも一時停止したわけでもなく、住宅ローンの場合は競売の一歩手前と言えます。

1-1.代位弁済通知書がくるとどうなるの?

代位弁済の通知書は内容証明で送られてくることが多く、書類が届くとその後以下のようなことが起こります。

- 残債の一括返済を要求される

- 損害遅延金も発生する

- 個人信用情報機関に事故歴として登録される

- 財産が差し押さえられることがある

それぞれ細かく見ていきましょう。

1-1-1.残債の一括返済を要求される

住宅ローンなどで借り入れする場合、一般的に分割払いをすることになりますが、決められた期日にローンの返済をしないと、借金を分割払い出来なくなります。

これを「期限の利益の喪失」と言います。

住宅ローンを借り入れしたとき、毎月〇日までに〇〇〇〇〇円を支払うという内容の契約を交わしますが、決められた期日に決められた金額を支払わないと契約違反になり、毎月〇日までに支払えば良い(これを「期限の利益」といいます)権利を失うことになり、一括返済しなければなりません。

1-1-2.損害遅延金の発生

代位弁済がされる前は、例えば毎月の支払いが9万円であれば、この9万円に対して損害遅延金がかかってくるため、間違って一回位支払いが遅延したとしても大きな問題はありません。

例:毎月の支払い9万円、損害遅延金14.6%で1か月延滞した場合

9万円×14.6%÷365×30=1,080円

しかし、期限の利益が喪失して代位弁済されると、損害遅延金がローンの元本全てにかかってきます。

下記のように3,000万円のローンがあった場合、月に36万円が損害遅延金になってしまいます。

例:残債が3,000万円、損害遅延金が14.6%で約1か月延滞した場合

3,000万円×14.6%÷365×30=36万円

1-1-3.個人信用情報機関に事故歴として登録

よくブラックリストなどと言われるものがありますが、ブラックリストという名のリストはなく、個人信用情報といって、クレジットカードやローンの申し込みの延滞歴が個人信用情報機関の情報に記録されます。

個人信用情報機関には、CIC、JICC、全銀協などがあり、延滞歴が載っている間は金融機関で借り入れなどは出来ません。

1-1-4.財産が差し押さえられることがある

住宅ローンなどを延滞すると、期限の利益を喪失するため一括返済をするように迫られますが、なにもせずにそのままでいると財産を差し押さえられることがあります。

給料(手取りの1/4まで)、銀行預金、車、不動産、また換金価値のある物は全て対象に含まれます。

1-1-5.連帯保証人に督促が行く

連帯保証人をつけて借り入れをしている場合、保証会社は連帯保証人へ督促します。

連帯保証人にも借り入れに対する返済義務が発生するので、連帯保証人にも事前に連絡しておきましょう。

1-2.どうなったら代位弁済される?

代位弁済をされるのは大変なこととお分かりいただいたと思うのですが、代位弁済はある日突然されるものではありません。

代位弁済がされるまでには、住宅ローンの延滞を続け、次のように段階があって代位弁済に至ります。代位弁済にならないようにするためには、とにかく延滞しないことが重要です。

1-2-1.督促状が届く

まずはローンを1か月~3か月ほど滞納すると「督促状」が届き、指定された日までにローンを支払うよう通知が来ます。

督促状が届いたという時点で、基本的に新たに住宅ローンを組めないこともありますので、注意しましょう。

注意していてもよくあるのが、固定電話やインターネット利用料をコンビニ払いなどにしていて、引っ越したのにも関わらず電話会社やプロバイダなどに引っ越したことを伝えておらず、知らず知らずのうちに支払いが請求されていたというケースです。

引っ越した場合などは、うっかりすると旧住所に督促状が届いている事もありえますので、月々の支払いで請求書が自宅に届いているものについては、引っ越しのタイミングで新住所に切り替えるように注意しましょう。

1-2-2.期限の利益喪失予告通知

ローンの滞納開始から3~6か月ほどすると「期限の利益喪失予告通知」というものが届きます。

前述したように期限の利益とは、住宅ローンの決められた返済日までローンを支払わなくてもよいというもので、期限の利益を喪失するとローンを一括返済しなくてはならなくなります。

つまり「期限の利益喪失予告通知」というものが届いたら、すぐにでもローンを返済をしないと大変な事になるという通知です。

1-2-3.代位弁済通知

期限の利益喪失の予告通知までに返済しないと、期限の利益を喪失し、保証会社が債権者に代位弁済を行い、代位弁済通知書が送られてきます。

| 住宅ローン滞納発生から 1か月 | 「督促状」が送られてくる |

| 住宅ローン滞納発生から 3~6か月 | 「期限の利益喪失予告通知」が送られてくる |

| 住宅ローン滞納発生から 6~8か月 | 「代位弁済通知」が送られてくる |

2.代位弁済通知書が来たらどうすれば良い?

代位弁済通知書が来たのちに、何もせずにいると代位弁済されたものが住宅ローンであれば、担保としていた不動産が競売にかけられ安い金額で売却されます。

この担保不動産を売却したお金が債務の返済に充当されますが、基本的に競売の場合は安い金額で売却されるため、債務のすべてが消えることはほとんどありません。

例えば残債と損害遅延金で3500万円の支払いをしなければならない場合でも、競売による売却価格は2000万円ほどになることもあり、この場合は売却金額を全て返済に充てても1500万円の支払い義務が残ることになります。

この残った債務は、そのまま消えるわけではなく、保証会社と相談するなどして分割で支払わなくてはなりません。

そこで、競売にならない方法をいくつかご紹介いたします。

- 2-1.代位弁済通知書が来たら①一括返済をする

- 2-2.代位弁済通知書が来たら②住宅ローン特則を利用する

- 2-3.代位弁済通知書が来たら③自己破産をする

- 2-4.代位弁済通知書が来たら④任意売却をする

- 2-5.代位弁済通知書が届いたらURUHOME

2-1.代位弁済通知書が来たら①一括返済をする

ローンの残債が少なく、親戚からお金を借りたりして何とか一括返済できる場合には考えられる方法です。

代位弁済の通知書には返済期限が記載されている事が多く、その期限内に返済できないと競売になってしまうため、住宅ローンなどで残債が少ない場合は考えられる選択肢になってきます。

ただ、親族間や友人と金銭の貸借をすると後々トラブルに発展することもあるので、返済できる見込みがある時だけ相談することをお勧めいたします。

2-2.代位弁済通知書が来たら②住宅ローン特則を利用する

住宅ローン特則

住宅ローン特則とは、住宅ローンを返済できなくなった方が、住宅を失わずに債務整理をして経済的に再生する制度です。尚、住宅ローン特則を利用するには、いくつかの条件があります。

- 住宅購入やリフォームするために借りた資金である

- 本人が所有している住宅である

- 不動産に住宅ローン以外の抵当権が無い

- 住宅ローンをきちんと返済できる見込みがあること

住宅ローンを滞納して代位弁済がされていても住宅ローン特則によって住宅を残せる可能性もありますが、滞納している住宅ローンを返済したうえで、返済できる見込みが無いと、この制度は利用できません。

住宅ローン特則には、債権者との協議によって、

- 代位弁済がなされていても住宅ローンを再度分割払いに戻せる方法(期限の利益回復型)

- 住宅ローンの返済の一部繰り延べをする方法(リスケジュール型)

などがあります。

住宅ローン特則を利用したい場合は、弁護士さんに相談してみましょう。

2-3.代位弁済通知書が来たら③自己破産をする

自己破産

自己破産は裁判所に借金の返済義務を免除してもらう手続きで、自己破産をすると住宅ローンを含めて、他の債務の支払いも免除されます。

自己破産をすると社会的信用を無くす他、ローンを組めなくなったり、カードを利用できなくなるなどの問題も出てくるので、あまりお勧めは出来ません。

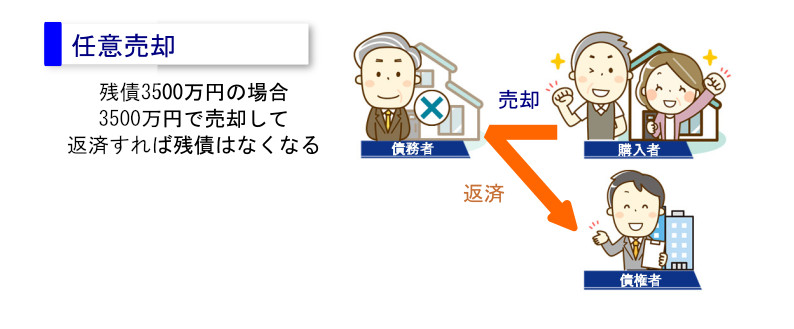

2-4.代位弁済通知書が来たら④任意売却をする

競売にはなりたくないが、住宅ローンを今まで通り払える余力がないという方にお勧めなのが、任意売却です。

競売になってしまうと、一般的な売却価格に比べて3~4割程度安い価格になってしまうことが多く、競売になった後も残債の支払い義務は消えません。

しかし、任意売却は競売の手続きに進む前に市場で不動産を売却する方法で、普通に売却するのとあまり変わらない価格で売却することも可能です。

また、不動産によっては残債と損害遅延金を足した金額より高い金額で売却できることもあるので、一番良い方法と言えます。

2-5.代位弁済通知書が届いたらURUHOME

当サイトURUHOMEを運営するドリームプランニングは、代位弁済通知書が届いて、どの方法で対応すべきかというご相談から、大切な不動産を高値で売却するまで、ベストな方法をご提案させていただきます。

任意売却をお考えの方には売却金額の査定を行い、住宅ローン特則や自己破産をお考えの方には弁護士さんのご紹介なども行っております。

不動産を売却しなければならない場合などは、債権者や保証会社に書類を提出したりなど、一般的な不動産の売却と異なりますので、任意売却を得意とする弊社のような会社にご相談下さいませ。

3.任意売却の際の基本的な流れ

代位弁済通知書が届いた場合でも、任意売却をする際は、債権者の同意がなければ任意売却にできません。

と言いますのも、競売になる可能性がある不動産を、債権者の同意を得ずに売却した場合、買主は債権者に対抗できないからです。

このように任意売却にはきちんと流れがあるので、任意売却の流れをご説明してまいります。

3-1.任意売却の流れ①保証会社に任意売却の申し入れをする

任意売却になる際に、まず最初に債権者である保証会社に任意売却の申し入れをします。

この際に、売却価格がいくらで、仲介手数料などの必要経費がいくらかや、競売の取り下げの書類を提出するなどの必要があります。

また、抵当権者が他にもいる場合、ほかの債権者とも同じように話し合いが必要になります。

これらの複雑な話し合いをまとめ、債権者の同意を得て初めて不動産を売りに出すことができます。

3-2.任意売却の流れ②不動産を売却する

任意売却は、一般的な不動産の売却と少し流れが違い、債権者や保証会社に価格に妥当性があることなどを書類で提出したりする必要があり、得意とする不動産会社とそうでないところがあります。

当サイトURUHOMEを運営するドリームプランニングは、任意売却など特殊な不動産の売却を得意としており、東京、神奈川を中心に全国の不動産売買のお手伝いをしたり、買取りを行っております。

最適な売却方法をご提案させていただきますので、代位弁済通知書が届きお困りでしたら、是非一度弊社にご相談くださいませ。

3-3.任意売却の流れ③売却開始から成約まで

普通に不動産の売却する時と同様、不動産をお預かりして売却活動を行います。

基本的にはレインズという不動産業者しか閲覧できないサイトに掲載して、他の不動産業者にも協力してもらい買主を探したり、自社でも様々な不動産ポータルサイトに掲載して買主を探します。

また、建物の保全状態が悪いと一般の方は購入しないため、弊社で購入させていただくこともあります。

購入者が決まると、弊社で売却代金の配分表を作成し、債務に幾ら充てるか、引っ越し費用に幾ら充てるかなど、売却資金の配分を決めます。

4.任意売却にするメリット・デメリット

4-1.任意売却にするメリット

任意売却にするメリットは、競売になるよりは高く売れることです。

住宅ローン特則や一括返済は、資金の余裕が無いとできないことですし、自己破産をしてしまうと社会的信用を失うことになります。

今のローンの返済を続けるのは難しいけれど、社会的信用を失わず、何とか自立してやっていきたいという方には任意売却はお勧めです。

4-2.任意売却のデメリット

任意売却といえども売り出し価格を決めるためには債権者の承諾が必要なため、出来るだけ高い金額で売り出そうと思っても債権者が承諾しなければ、希望金額で売り出すことは出来ません。

債権者としては、早く確実に債権を回収したいと考えるため、希望金額より低い金額でしか売り出せないという事もあります。

また、任意売却は特殊な売却方法なので取り扱っている不動産業者も多くはありません。

5.代位弁済通知書が届いたら?

代位弁済通知書が届いて、任意売却をどこに任せるか迷ったら、当サイトURUHOMEを運営するドリームプランニングまでご相談ください。

2005年創業のドリームプランニングでは、任意売却のような複雑な売却方法の不動産など、東京、神奈川を中心に全国で不動産の売買のお手伝いをさせていただいております。

そもそも代位弁済通知書が届いてどうするのが良いのか、もし売却するなら、いくらぐらいで売却できるかなど、売却するか不動産を残せるか迷った場合でもお気軽にご相談ください。

お客様にとって最適な対処方法をご提案させて頂きます。