私道に接する不動産を購入する際に私道所有者に「通行、掘削の承諾をするなら通行承諾料を支払え」といわれたことはありませんか?

また最近では、2019年10月、長崎市青山町で「私道を取得した不動産業者」が私道を通行している住人に対し”私道の通行料を請求しトラブルになったケース”がありました。

しかし、私道について、通行料を払う必要はあるのでしょうか?

私道通行料を支払うべき場合、支払わなくても良い場合について、私道トラブルの専門家がお答えいたします。

監修者情報

株式会社ドリームプランニング 代表取締役 高橋 樹人

1.私道通行料を請求されるのはどんな時?

1-1.公道に出るために他人の土地を通る時

公道に出るために他人の土地を通らなくてはいけない場合、その”他人地の所有者が変わる”事で『新しい所有者より通行の禁止』をされたり、『通行料を請求』されることがあります。

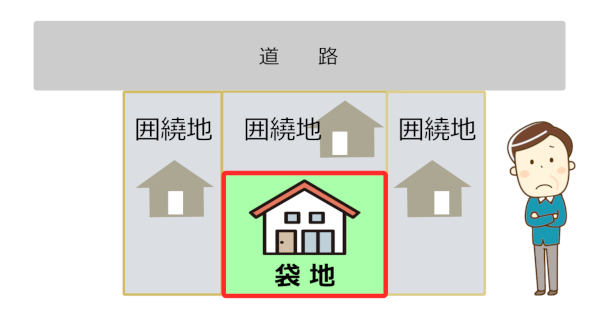

1-1-1.袋地と囲繞地

公道に通じておらず、他人の土地に囲まれている土地を「袋地」または、「無接道地」と言います。

袋地は他人の土地を通らないと公道に出られないだけでなく、建築基準法の接道義務を満たしていないので、建物を再建築できません。

また、袋地を取り囲んでいる土地を「囲繞地」といい、袋地は囲繞地を通らなければ道路に出られないという関係になります。

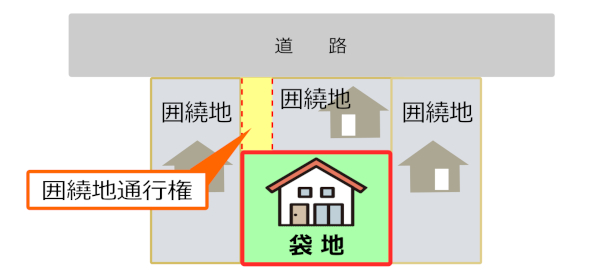

1-1-2.囲繞地通行権について

袋地の所有者には「囲繞地通行権」といって他人の土地を通ることが出来る権利が民法210条で認められています。

つまり、袋地の所有者には、囲繞地の所有者の承諾を得なくても、囲繞地を通行する権利が認められているという事です。

また民法211条1項では、「通行の場所及び方法は、同条の規定による通行権を有する者のために必要であり、かつ、他の土地のために損害が最も少ないものを選ばなければならない」と規定されており、判例でも通行の為に80cm程度の最低限の範囲の通行権が認められる傾向にあります。

1-2.2項道路や位置指定道路、開発道路の持分が無い時

2項道路や開発道路、位置指定道路の持分が無い場合も通行料を請求されることがあります。

私道が建築基準法の道路で、”私道の所有者が変わった時”や”私道に接する不動産の所有者が変わった時”に通行料を請求されることがあります。

”私道の所有者が変わったこと”でトラブルとなった典型例が「長崎市青山町の私道を巡るトラブル」で、”私道に接する不動産の所有者が変わったことでトラブル”になるケースは、通行掘削の承諾を取得する際に発生します。

1-2-1.私道の所有者が変わりトラブルになる例

2020年10月に起こった『長崎市青山町の私道をめぐるトラブル』がこの典型例です。

この事件では、私道の所有者が2019年11月頃変更になり、2020年夏ごろから「1世帯1万円」「車所有なし3千円」「自動二輪のみ所有5千円」などの通行料を住民に請求されることに始まりました。

9月下旬頃に「通行料の支払いがされない場合、10月1日から一般車両の進入を禁止する」と住人に連絡があり、10月には私道が封鎖されたという事件です。

この道路を利用しないと車両で通行できるところが無いため、長崎地裁で封鎖を解除する仮処分が出されたうえ、市が既存の道路を拡幅し、う回路を完成させました。

請求される側からすると『今まで通行したのに急に通行料を請求されるとは腹立たしい』と思われるかもしれません。

しかし、このような悪質な不動産会社が未だに存在するため、私道に接する不動産を取得する際はリスクを考慮するようにしましょう。

1-2-2.私道に接する不動産の所有者となりトラブルになる例

私道の所有者が変わらずとも、”私道に接する不動産を新たに取得した”ことでトラブルになることも多くあります。

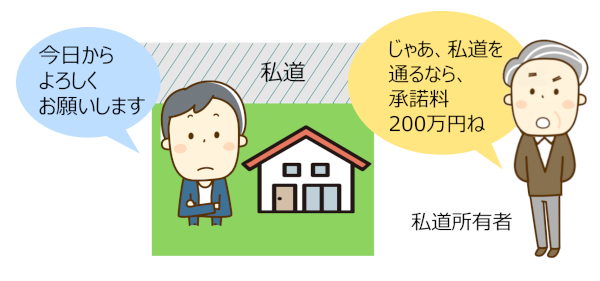

私道に接する不動産を取得する際、私道持ち分が無い場合、私道の所有者から「通行掘削の承諾書」を取得するのですが、この「承諾書」を発行するのに100万円とか、200万円を支払えという私道所有者がたまにいます。

私道に接する不動産は、私道の持ち分が無い場合、私道の通行掘削の承諾書を取得することを条件に銀行から融資を受けます。

しかし、悪質な私道所有者は不動産を取得する者が私道の通行・掘削承諾書が必要であることを逆手にとって、法外な承諾料を請求するのです。

こうした悪質な私道所有者は割と多く存在するため、毅然とした対応をする必要があります。

2.私道の通行料を請求されたら支払うべき?

2-1.公道に出る為に他人地を通る場合

民法第210条1では「他の土地に囲まれて公道に通じない土地の所有者は公道に至るため、その土地を取り囲んでいるほかの土地を通って通行することが出来る」とされています。

これが既にご説明している「囲繞地通行権」と言われるものです。

隣地間の利用の調整のために認められた権利なので土地所有者の権利の移転と関係なく通行が認められます。

したがって、囲繞地の所有者が変わっても従来通り隣地を通って公道に出ることができます。

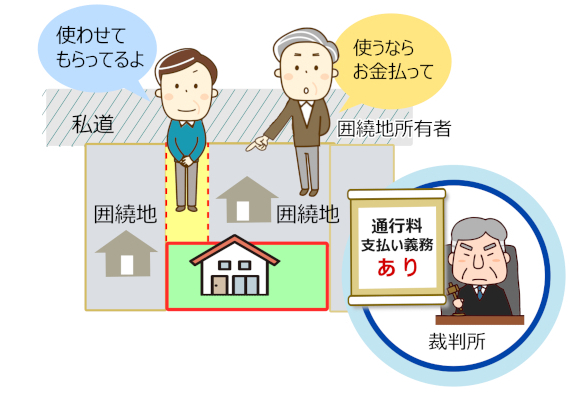

2-1-1.基本的に通行料を支払わなければならない

囲繞地の通行料を支払う必要があるか否かについては、民法212条で定められています。

「その通行する他の土地の損害に対して償金を支払わなければならない。ただし、通路の開設のために生じた損害に対するものを除き、一年ごとにその償金を支払うことができる」

とあるので、損害を与えている場合は通行料を支払う必要があると解されます。

また、囲繞地の償金については以下のような決め方をすることがあります。

- 近隣の相場を参考にする

- 近隣の駐車場の賃料を参考にする

- 固定資産税から計算する

◎近隣の相場を参考にするー近隣で通行料の相場があれば参考にします

◎近隣の駐車場の賃料-通行幅が2m程度の場合、近隣の駐車場1か月分の賃料を参考にします

◎固定資産税×3×1/10-過去の判例で償金を左記の計算式により計算した事例があります

2-1-2.通行料を支払わなくても良い場合

通行料を支払わなくてよいケースとしては、以下の様な場合があります。

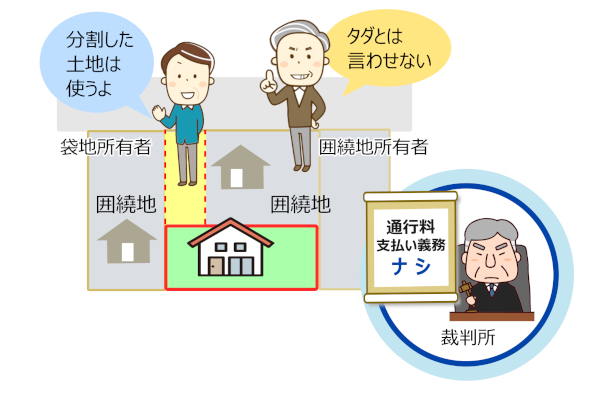

- 分筆によって袋地になった場合

- 共有物の分割により袋地となった場合

それぞれ解説してまいります。

◎分筆や譲渡で袋地となった場合

民法213条では「分割によって袋地となった場合、通行料(償金)は不要」とされています。

分割とは土地の分筆をさしており、袋地が発生してしまったケースです。

分割によって公道に通じない土地が生じたときはその土地の所有者は、公道にいたるため、他の分割者の所有地のみを通行することができる。この場合においては、償金を支払うことを要しない

民法 第213条

◎共有物の分割により袋地となった場合

共有物といって、二人以上で共有している土地を分割することによって袋地が生じた場合、分割前の土地の範囲内で囲繞地通行権が生じ、民法213条2項によって「共有物分割によって袋地となった場合も通行料(償金)は不要」とされています。

前項の規定は、土地の所有者がその土地の一部を譲り渡した場合について準用する。

民法 第213条2項

2-2.2項道路や位置指定道路、開発道路などの持分が無い時

通行する私道が2項道路や位置指定道路、開発道路で持分が無い場合、私道の維持管理や固定資産税の負担のため、私道の通行料が請求されることがあります。

通行料を払う必要があるかは、実際に修繕費用がかかっているか、固定資産税などの負担はあるかによって判断は分かれます。

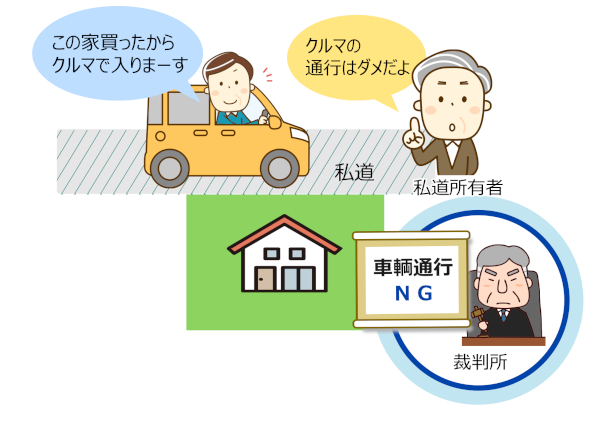

また通行権に関しては、車両の通行が無く、通行するための道路が私道しかない場合は通行権が認められると解されますが、車両の通行がある場合については、判例では車両の通行権が否定されている判例と、通行権が肯定されている判例があります。

基本的に”私道を車で通行することが認められるためには”通行することについて「日常生活上不可欠の利益を有する者(例:日常的に私道を利用しているかどうか)」であること等の要件を満たす必要があります。

車両通行が認められるかどうかは、”今まで私道を通行するのに車両を利用していたか”、”新たに私道内に車両が乗り入れるのか”によって異なります。

既に車両が通っていたところであれば車両の通行は認められ、車両が通っていなかったところでは車両通行は認められない傾向があります。

2-2-1.通行料を払った方が良い場合

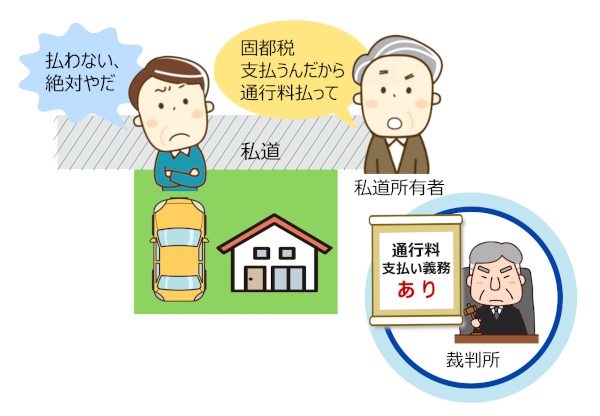

車両で私道の通行料を支払った方が良いのは、私道の持分が無く車両通行をしており、私道所有者が固定資産税・都市計画税や私道の補修代金の負担を現にしている場合です。

私道の通行料を支払った方が良い場合

- 私道所有者が固定資産税・都市計画税の負担をしている

- 私道所有者が私道の補修代金を負担している

- 通行者が車両で通行する

2-2-2.通行料を支払わなくてよい場合

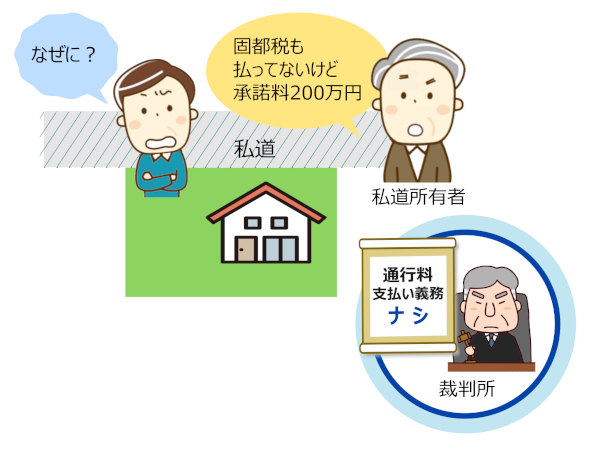

車両で通行していても、私道所有者が固定資産税・都市計画税を負担していない場合や、私道所有者が固定資産税・都市計画税を負担していても車両で通行していない場合は通行料を負担しなくても良い可能性が高いです。

悪質な不動産業者は、固定資産税や都市計画税を負担している、私道の補修代金を現に負担しているなどと言って通行料を請求し、実際には非課税だったり、補修代金を負担していないことも多くあります。

現に負担しているかどうかは、私道の公課証明・納税通知書や、私道の補修費用の領収書を見せてもらうなどして確認しましょう。

私道の通行料を支払わなくてよい場合

- 私道所有者が固定資産税・都市計画税の負担をしていない

- 私道所有者が私道の補修代金を負担していない

- 通行者が徒歩で通行している

2-2-3.私道所有者から通行掘削の承諾を取得する際に通行料などを請求されたら?

私道所有者が固定資産税・都市計画税や道路の補修費用を現に負担している事が確実な場合、通行掘削の承諾の取得を条件に、現にかかっている費用の一部を負担するのは当然の話かとは思います。

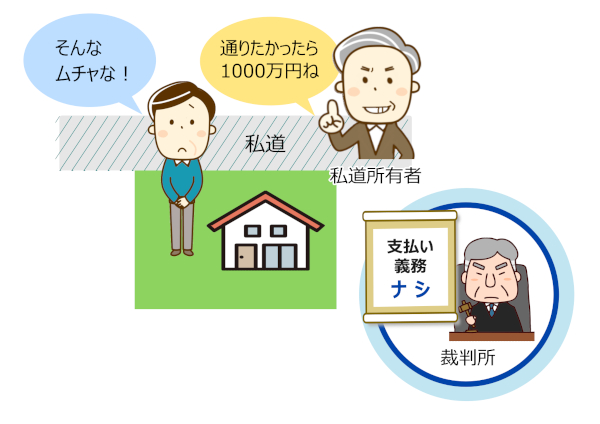

しかし、私道所有者の中には悪質な人もいて、通行掘削の承諾をするのに100万円やら200万円やら何ら根拠もなく請求してくる人もいます。

通行掘削の承諾が必要なのは、基本的に不動産を売却して購入者が融資を受けるときか、給排水管の接続をする時です。

銀行によっては通行掘削の承諾がなくとも融資を受ける事は出来ますし、給排水管などのライフラインの設置などの関しては、民法改正によって「必要な範囲内で他の土地に設備(ライフライン)を設置できることが明文化」されました。

土地の所有者は、他の土地に設備を設置し、又は他人が所有する設備を使用しなければ電気、ガス又は水道水の供給その他これらに類する継続的給付(以下この項及び次条第1項において「継続的給付」という。)を受けることができないときは、継続的給付を受けるため必要な範囲内で、他の土地に設備を設置し、又は他人が所有する設備を使用することができる。

民法第213条の2 1項

本来は通行掘削の承諾を取得した方が良いのですが、もし法外な金額を請求されるようであれば、無理をして通行掘削の承諾を取得しなくても、現に利用している道路でしたら通行権が否定されることは無いので、通行料などを負担する必要は一切ありません。

3.私道の通行料を請求されないためにはどうすれば良い?

3-1.囲繞地の通行料を請求されないために

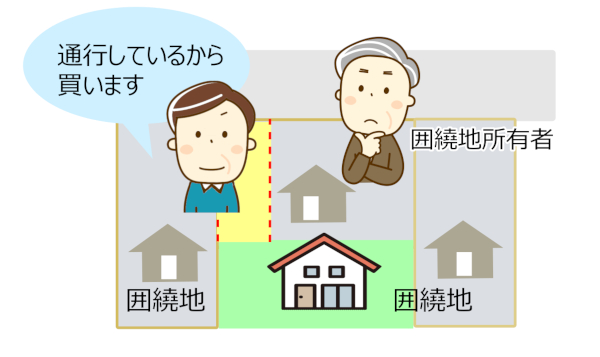

囲繞地で通行料を請求されるのは良くあることですが、請求されないようにするには通行する囲繞地に『通行地役権を設定してもらう』ことや『通行する囲繞地を購入する』などの方法があります。

通行地役権設定については、不動産登記を要する上に特殊な方法である上、通路部分が地役権設定されている程度では、売却時に購入者が銀行融資を受けることが難しいため、「2mの通路部分の幅員を確保しつつ囲繞地の購入する方法」が一番良いと思われます。

2mを確保して囲繞地を購入できれば建て替えも出来るので、不動産の資産価値も高くなります。

借地などで、長いこと囲繞地を利用し関係があいまいになっていることが多いため『囲繞地も袋地も所有者が変わる前に購入の話し合い』をされることをお勧めいたします。

3-2.2項道路、位置指定道路、開発道路の通行料の請求をされないために

2項道路、位置指定道路、開発道路の通行料については、現に利用していれば支払う必要はありません。

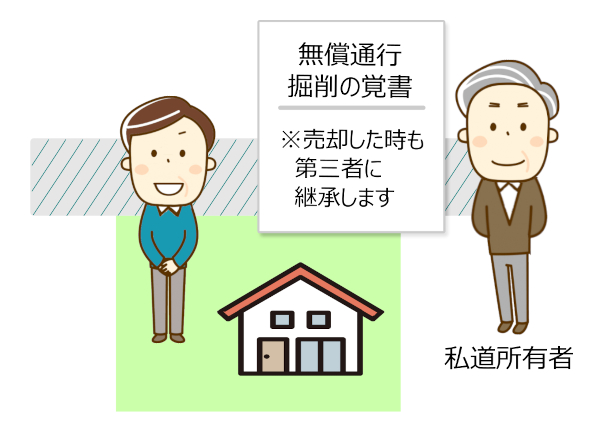

しかし、可能であれば悪意を持った人が私道を取得する前に、利用する私道の持分を持ったり、通行掘削の承諾書を私道所有者と交わすことが大事です。

”新たに開設された道路であっても徒歩で通行したり”、”既に車両で通っている道路を、引き続き利用する”分には、私道の通行を妨害されることや、通行料を請求されることは考えにくいといえます。

ただ、『新規で車両通行を行う場合』や『私道の所有者が変わった場合は注意が必要』です。

こういったことに備えるために私道の持ち分の譲渡を受けたり、通行掘削の承諾を交わせるうちに交わしておくことが望ましいのです。

特に、通行掘削の承諾については、権利を第三者に継承させる旨も記載するようにしないと、私道所有者や対象となる不動産の所有者が変わった時に意味のないものとなるため、気を付けましょう。

車両通行を行う場合や、私道の所有者が変わった場合は注意が必要。通行掘削の承諾を交わして、権利を第三者に継承させる旨も記載するようにしましょう。

4.私道トラブルで困ったら

私道に接する不動産は通行料を請求されるケースがあったり、実際に通行料を支払わなければいけないことがあることも分かってきました。

しかし、実際に売却したり、相談するのにどこに依頼したら良いか分からないとお悩みではないでしょうか?

そこで、私道トラブルが発生した際の不動産の買取業者や、相談方法などについて解説してまいります。

4-1.私道トラブルのある不動産を売却するには?

私道トラブルのある不動産については個々の事情により通行料が発生する場合があることや、トラブルになることがあることが分かってきました。

そこで、いっそのこと売却したいという方も多くいらっしゃるのではないでしょうか?

当サイトURUHOMEを運営するドリームプランニングでは、私道トラブルのある不動産を積極的にお買取りさせていただいております。

ドリームプランニングは、2002年の創業より私道トラブルのある不動産など、他社では買取が難しい不動産の買取をしており、実際に他社様で買取を断られてしまった土地も積極的に買取しています。

「通行料を請求された」「私道を通るなと言われた」などの理由などで売却をお考え(もちろんトラブルのない不動産も)であれば、当サイトURUHOMEを運営する「株式会社ドリームプランニング」へこちらからお気軽にご相談くださいませ。

即査定、最短2日で現金化、高値買取いたします。

また、自社買取が難しい場合でも、一般のお客様へ売却するお手伝いもさせて頂いております。

4-2.私道トラブルのある不動産の相談は?

私道トラブルのある不動産でも関東圏の不動産については、当サイトURUHOMEを運営するドリームプランニングにご相談いただければお買取り可能でございます。

しかし、関東圏以外の私道トラブルがある不動産については、地域の不動産業者さんに相談するのがベストです。

ただ、「どこの不動産業者に相談してよいか分からない」とお困りではありませんか?

そんな時に役立つのが「不動産SNSウチカツ」です。

ウチカツは、日本全国の不動産屋さんに私道トラブルに関して匿名で相談をしたり、一括査定をすることが可能です。

しかも利用料はもちろん無料ですので、まずは相談したいという方は是非ご利用ください。