「底地を相続させることを考えている」「底地を相続することになるかも」

という事になった時に一番悩ましいのが相続税。

相続すべきか、売却した方が良いか、決めかねている方もいらっしゃるのではないでしょうか?

結論から言うと、底地は売却価格より相続税評価額の方が高いため、いずれ売却を考えているのであれば、相続前に売却した方が税務上メリットがあります。

そこで今回、底地の相続税評価や所有するメリット・デメリットについて解説いたします。

【この記事はこんな方にお勧め】

- 底地を相続させるか売却するか悩んでいる方

- 底地の相続税について詳しく知りたい方

- 底地のおススメ買取業者を知りたい方

著者情報

株式会社ドリームプランニング 代表取締役 高橋 樹人

著者が経営する「株式会社ドリームプランニング」は2005年の創業より、年間300件以上の底地に関する相談を受け、買取を行ってまいりました。

大変ありがたい事に日本全国から底地のご相談を頂いており、5000万円位までの不動産であれば最短2日で買取りさせていただくことも可能です。

ご売却にお困りの底地がございましたら、こちらからお気軽にご相談くださいませ。

1.相続税評価額とは?

底地などの財産を相続した時、残した財産の額によって相続税が発生することがあります。

現金であれば財産が幾らか分かりやすいですが、底地や借地、土地、建物などの不動産や、株式など幾らか分かりにくい財産もあります。

そんな時に財産を金銭に置き換えた場合の基準となる価格が「相続税評価額」です。

相続税はそれぞれの財産の評価額を元に、相続税額が決まります。

2.底地の相続税評価はどうやって決まる?

- 2-1.相続税路線価によって評価額を決める方法

- 2-2.路線価方式による補正率

- 2-3.倍率方式で評価額を決める方法

- 2-4.不動産鑑定士による底地の相続税評価

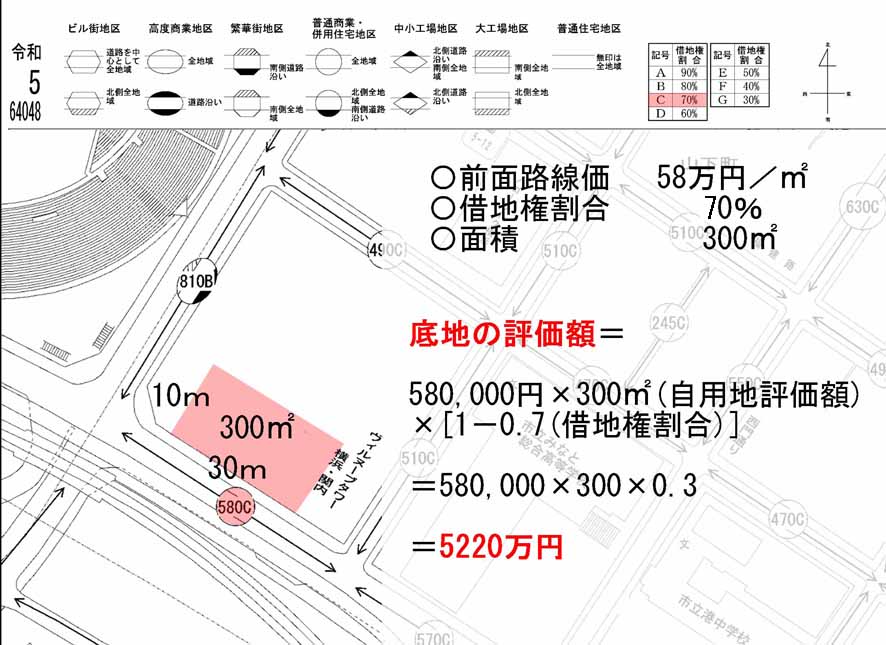

2-1.相続税路線価によって評価額を決める方法

底地、相続税の決まり方は、国税庁から公表されている路線価に基づいて算出する方法が一般的です。

相続の際の底地の評価額については、「自用地評価額×(1―借地権割合)」で計算出来ます。

相続税路線価は国税庁のホームページより「財産評価基準書 路線価図・評価倍率表」によって調べることができます。

例えば、下記の様な底地があった場合、底地の評価額の計算は以下のようにします。

底地の評価額=[580,000円×300㎡](自用地評価額)×[1-0.7(借地権割合)]

=580,000×300×0.3=5220万円

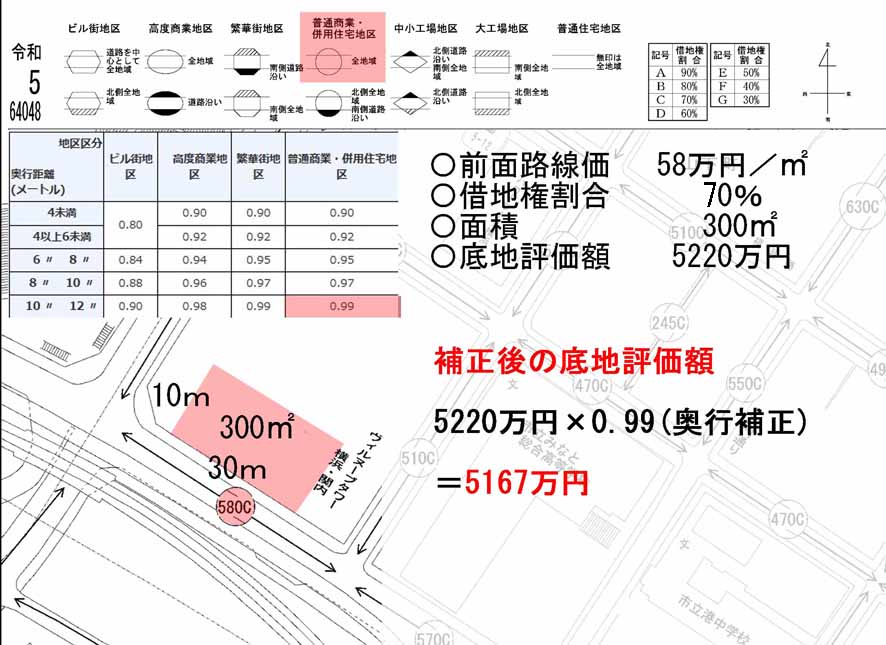

2-2.路線価方式による補正率

路線価方式で自用地評価額を計算する場合、路線価に土地面積を乗算したうえで、奥行きや角地などの補正率を乗じて計算されます。補正される要因としては、以下のようなものがあります。

| 財産評価の補正及び評価の名称 | 補正内容 | 地区区分、補正率 | 補正方法 |

| 奥行価格補正 | 地区の用途の基づき、奥行き距離に応じて価額の補正をするもの | ビル街地区・高度商業地区・繁華街地区・普通商業地区・普通住宅地区、中小住宅地区・大工場地区 奥行距離により0.80~1.0 | 路線価を元にした評価額に対象地の奥行きに応じて「奥行価格補正率」を乗じる |

| 側方路線影響加算 | 角地の場合、一定割合評価額を加算する | (角地の場合)ビル街地区0.07・高度商業地区・繁華街地区0.10・普通商業地区・普通住宅地区0.08、中小住宅地区0.03・大工場地区0.02 | 正面の路線価を元にした評価額に側面の路線価に「側面路線影響加算率」乗じたものを加算する |

| 二方路線影響加算 | 二方向接道の場合、評価額を加算する | (角地の場合)ビル街地区0.03・高度商業地区・繁華街地区0.07・普通商業地区0.05・普通住宅地区・中小住宅地区・大工場地区0.02 | 正面の路線価を元にした評価額に側面の路線価に「二方路線影響加算率」乗じたものを加算する |

| 不整形地の評価 | 不整形地の場合に有効利用できない宅地評価の補正を行う | ビル街地区・高度商業地区・繁華街地区・普通商業地区・普通住宅地区、中小住宅地区・大工場地区 奥行距離により0.60~1.0 | 整形の程度、位置及び地積の大小に応じ「不整形地補正率表」に定める補正率を乗じる |

| 無接道地の評価 | 無接道地に対して補正を行う | 40/100を限度の控除 | 不整形の程度、位置及び地積の大小に応じ「不整形地補正率表」に定める補正率を乗じる |

| 間口が狭小な宅地等の評価 | 間口が狭い土地の価額補正 | ビル街地区・高度商業地区・繁華街地区・普通商業地区・普通住宅地区、中小住宅地区・大工場地区 奥行距離により0.80~1.0 | 奥行き補正などをした価額に間口狭小補正を乗じた価額 |

| 土砂災害特別警戒区域にある宅地の評価 | 土砂災害特別警戒区域に存する場合の価額補正 | 特別警戒区域地積/総地積 0.10以上で補正率0.9 0.40以上で補正率0.8等 | 土砂災害特別警戒区域内となる地積の割合に「特別警戒区域補正率表」を乗じた価額 |

底地の自用地評価額を計算するには、上記の補正内容を検討する必要があります。

よって前述した底地については、地域区分が普通商業で、奥行き距離10mであることから、補正率は0.99 補正後の評価額は以下の様な計算になります。

補正後の相続税底地評価額=

補正前の底地評価額5220万円×0.99(普通商業地、奥行き10mの場合の奥行補正)=5167万円

2-3.倍率方式で評価額を決める方法

対象地が市街地で、路線価図によって路線価が表記されていればよいのですが、郊外や農村部の場合、「倍率方式」といって、固定資産税評価額に地域ごとに定められた倍率を乗じて評価する方法があります。

倍率地域で評価額を計算するためには、「固定資産税の評価額」と「評価倍率」を把握する必要があり、固定資産税評価額は毎年4月頃送られてくる「固定資産税の課税明細書」で、評価倍率は国税庁ホームページの「財産評価基準書 路線価図・評価倍率表」で確認できます。

土地の評価額、底地評価額は下記計算方法で算出できます。

倍率方式による自用地評価額=固定資産税評価額×倍率

底地評価額=倍率方式による自用地相続税評価額×(1―借地権割合)

例えば、固定資産評価額 3,000万円・倍率3.0・借地権割合50%の底地のケースで考えると、以下の様な計算で底地評価を計算できます。

3000万円(固定資産税評価額)×3.0(倍率)×(1-50%(借地権割合))=4,500万円

2-4.不動産鑑定士による底地の相続税評価

路線価方式や倍率方式による底地の相続税評価についてご説明してまいりましたが、接道条件が著しく悪かったり、土壌汚染があったりする土地は、路線価が時価を上回る事があります。

路線価方式や倍率方式による相続税評価額の計算方法は国税庁が規定する「財産評価基本通達」によって計算されているのですが、財産の評価は相続税法第22条において「当該財産の取得の時における時価による」とされています。

そして、国税庁が相続税法第22条の時価の解釈として、画一性・迅速性・簡便性の為に「財産評価基本通達」策定し、「財産評価基本通達により評価した評価額が時価である」としています。

そして、国税庁は路線価に基づく評価額が時価を上回る場合、路線価に基づく評価法でなければ受け付けないという事が無いように留意したり、適正な判断を行ったりするよう事務連絡をしています。

つまり、実態とかけ離れた評価となる土地については、不動産鑑定評価により相続税評価をすることが可能になります。

3.底地の相続税は幾ら?

相続が発生する場合、底地以外にも相続する財産がある事が多く、まずは底地などの資産の評価をしたうえで、相続税額を計算します。

財産を取得した人ごとに課税価格(≒相続や遺贈で取得した財産の価額)を計算し、課税価格の合計額から基礎控除額(3000万円+600万円×法定相続人の数)を差し引いて課税遺産総額を求めます。

課税遺産総額=相続税の対象となる財産―基礎控除(3000万円+〔600万円×法定相続人の数〕)

例えば夫が亡くなり、妻、長女、長男が相続人のケースを仮定すると、相続税評価が4800万円の底地と、1億円の現金が相続対象だった場合、課税相続の総額は1億4800万円

課税遺産総額=相続対象財産(1億4800万円-〈3000+600万円×3人〉)=1億円

ここから、相続税を計算するのがちょっと面倒なのですが、一度法定相続分を相続したと仮定して、妻、長女、長男の相続税額を計算します。

それぞれの相続税を計算するには、下記のグラフを参照します。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

| 1000万円以下 | 10% | - |

| 3000万円以下 | 15% | 50万円 |

| 5000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1700万円 |

| 3億円以下 | 45% | 2700万円 |

| 6億円以下 | 50% | 4200万円 |

| 6億円超 | 55% | 7200万円 |

法定相続分を相続したと仮定した場合のそれぞれの相続税額

- 妻 法定相続分1/2 5000万円

仮の相続税=800万円 (5000万円×20%-200万円) - 長女 法定相続分1/4 2500万円

仮の相続税=325万円(2500万円×15%-50万円) - 長男 法定相続分1/4 2500万円

仮の相続税=325万円(2500万円×15%-50万円)

仮の相続税合計 1450万円

そして最後に、配偶者の軽減税率の特例や実際の相続内容、相続割合から相続税額を計算します。

例えば、妻が4800万円と現金5000万円を相続、子供たちが現金2500万円をそれぞれ相続すると、それぞれの相続税額は以下の通りです。

- 妻 1450万円×9800万円/1億4800万円=約960万円

→1億6000万円まで相続税がかからない(※配偶者の税額の軽減)ため、納税額0円 - 長女 1450万円×2500万円/1億4800万円=約245万円

- 長男 1450万円×2500万円/1億4800万円=約245万円

※配偶者の税額の軽減ー配偶者の税額の軽減とは、被相続人の配偶者が相続で取得した相続対象財産額が、次の金額のどちらか多い金額までは配偶者に相続税はかからないという制度です。

(1) 1億6千万円 (2) 配偶者の法定相続分相当額

4.底地相続のメリット・デメリット

ここまで底地を相続時の税金について解説してまいりましたが、底地を相続する事によりメリット・デメリットは何でしょうか?

税制を含め多角的観点から底地を相続する際のメリット・デメリットを見ていきましょう!

- 4-1.底地相続のメリット

- 4-2.底地相続のデメリット

4-1.底地相続のメリット

底地を相続すると、贈与を受けるときより税金が安いことや、管理が面倒でないことなどのメリットがあります。

まずは底地を相続するメリットについて解説してまいります。

4-1-1.管理に手間がかからない

貸家と違い、底地は管理に手間がかからないというメリットがあります。

貸家のように建物の修繕なども必要はありませんし、貸しておくだけで地代が入ってくるというメリットもあります。

借家のように更新も2年に一度でなく、多くは20年に一回のペースなので、更新の手間もかかりません。

また、更新料や建て替え承諾料の取り決めがきちんとなされていれば、更新の際は借地権価格の5%程度の更新料、建て替えの際は更地価格の2~5%程度の建て替え承諾料を受領出来ます。

4-1-2.貸付事業用宅地の要件で減税出来る

被相続人から相続した不動産の面積が小さければ、小規模宅地等の特例として相続税の減税措置を利用することが出来ます。

小規模宅地等の特例の制度は、元々高額な税負担の為に、[自宅に住み続けてきた被相続人の配偶者などが自宅を手放さなければならない事態を考慮して創設された制度]です。

ただ、この制度は底地の相続により取得した場合にも利用可能で、200㎡以下の面積であれば、貸付事業用宅地として50%の減額措置を受けることが出来ます。

4-1-3.贈与より税率が安い

底地に限らず、相続税は贈与税よりは税率が安いため、大きな資産は贈与を受けるより相続した方が税負担は少なくてすみます。

下記の表は、直系尊属以外の親族(夫や夫の父の兄弟)や、他人から贈与を受けた場合の贈与税の計算に使用するものですが、相続税に比べ税負担が少ないことは一目瞭然です。

| 基礎控除後の課税価格 | 税率 | 控除額 |

| 200万円以下 | 10% | - |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1000万円以下 | 40% | 125万円 |

| 1500万円以下 | 45% | 175万円 |

| 3000万円以下 | 50% | 250万円 |

| 3000万円超 | 55% | 400万円 |

例えば前述したように、相続対象財産の1億4800万円のうち、妻が4800万円の底地と現金5000万円を相続した場合と、生前夫より妻が4800万円の底地と現金5000万円の贈与を受けた場合を比較すると

贈与税額=9800万円(贈与財産)×55%(税率)-400万円(控除)

=4990万円となります。

9800万円を相続した場合の相続税が960万円であったことを考えると

相続した場合と贈与を受けた場合の税負担の差額=4990万円-960万円

=4030万円

贈与の場合、相続税より4030万円も多く税金がかかる事が分かります。

4-2.底地相続のデメリット

底地相続はメリットだけではありません。

税制面や売却がしにくいなどのデメリットも多いので、それぞれ解説してまいります。

4-2-1.実勢価格より高い評価額で相続税が高い

底地の場合、底地割合によって相続税評価額が変わるため、小規模宅地の特例が使えないような200㎡以上の底地や、相続した底地が多いと相続税が高くなる傾向にあります。

また、実際に売買する時には、相続税評価額で売却するより安い価格になってしまうことも多いので、「実際に売却した時より高い評価額で相続税評価がされる」デメリットがあります。

ですので、もし相続発生後に底地を売却することになるのであれば、相続前に底地を売却してしまった方が良いと言えます。

4-2-2.投資効率が悪い

底地の地代は、住宅地であれば固定資産税・都市計画税年額の3~5倍程度であることが多く、アパート経営や一戸建て投資と比べると投資効率は悪いと言えます。

更新料についても、土地賃貸借契約書に明確に更新料に関する定めが記載されていないと、借地人には支払い義務が無いという判例も多く、受領出来ないケースも少なくありません。

また、固定資産税や都市計画税が上がれば地代の値上げも可能ですが、相場が決まっているため大幅な値上げも出来ません。

こうした事情から相続した底地を売却する方も多くいらっしゃいます。

4-2-3.借地人に立ち退きを求めるのが困難

底地は借地の更新の際に、正当事由があれば更新拒絶をして立ち退きを求めることが可能ですが、地主であっても借地人より土地を必要としている事が認められなければ、更新拒絶は出来ません。

また、地主として土地を必要としている事情がある上で、立退料の給付をするかどうかも正当事由の補完的な要因となります。

逆に言うと、土地を必要としている事情が無ければ、いくら高額な立退料を払ったとしても正当事由としては認められないのです。

正当事由は、具体的な土地の利用計画が無いと認められないこともあるため、本当に底地を必要としていないのであれば、売却を視野に入れるのも一つの方法です。

4-2-4.借地人とトラブルになることがある

底地の相続が発生すると、元々の契約当事者ではないため、地代や更新料、利用方法や増改築などでトラブルになる事も多くあります。

借地人さんの中には、親の代の時は関係も良好だったけど、地主と借地人で書面にしていない慣習があり、相続が発生してから関係が悪化したと感じている方も多いようです。

また、契約書自体が存在しないことも多く、借地権の期間や利用用途、地代などの解釈でトラブルに発展することもあります。

底地を相続すると、相続した地主さんとしては、貸している土地だから地主が強いのが当たり前という感覚ですが、旧借地法は借りている借地人の方が強いという法律なので、お互い保護されるのが当たり前という考え方になってトラブルになってしまうのです。

ですので、底地を相続する前に、借地借家法の成り立ちや、借地人との今迄の関係性をよく理解した上で相続する事をお勧めいたします。

4-2-5.売却が難しい

底地は、自分の土地であっても自由に利用出来ないため、売却が難しいのは地主様であればご存じだと思います。

一般の方はもちろん購入しないため、底地を売却するには売却先は以下のように限られています。

- 借地人に売却

- 投資家に売却

- 買取業者に売却

また、今まで利用してもらっている借地人さんに売却するのがベストと思って売却しても、分筆のやり方次第でトラブルになってしまう事があるため、当サイトURUHOMEを運営するドリームプランニングのような、底地専門業者に相談してトラブルを回避する必要があります。

底地を投資用として保有する投資家さんも中にはいますが、プロではないため、トラブルを避けるためにはやはり専門業者に相談するのがベストです。

4-2-6.物納が難しい

相続税の支払いが多い場合、不動産を物納する事もありますが、物納するためには以下のような要件があります。

- 契約書が存在すること

- 適正地代を受け取っていること

- 境界が明確であること

- 境界が明確であること

- 借地契約の内容が適正である事

- 担保権が設定されていない事

- 権利関係者との争いがない事

これらは最低限の条件で、他に不動産や上場株式、国債を保有している場合、これらの財産を優先して物納する必要があります。

物納にも優先順位があり、底地は劣後財産として扱われるため、所有権の不動産などを所有していると、底地を優先して物納することは出来ません。

劣後財産を含めた申請順位は①~⑤の順になります。

第1順位

① 不動産、船舶、国債証券、地方債証券、上場株式等※1

※1 特別の法律により法人の発行する債券及び出資証券を含み、短期社債等を除く。

② 不動産及び上場株式のうち物納劣後財産に該当するもの(底地など)

第2順位

③ 非上場株式等※2

※2 特別の法律により法人の発行する債券及び出資証券を含み、短期社債等を除く。

④ 非上場株式のうち物納劣後財産に該当するもの

第3順位

⑤ 動産

5.底地相続の良くあるトラブル

底地を相続する上で、メリット・デメリットをご説明してまいりましたが、相続してしまう事で起こりうるトラブルはあるのでしょうか?

ここで、底地を相続する事でトラブルになりうることを事前に把握しておくことで、不測の事態に備える事が出来ます。

下記の様なトラブルが発生しうるのを考慮したうえで、底地を相続すべきか十分に検討するようにしましょう。

- 5-1.複数人で相続する事で意思統一が難しくなる

- 5-2.相続人が指定されている

- 5-3.底地の売却先が見つからない

5-1.複数人で相続する事で意思統一が難しくなる

底地の相続人が複数人存在する場合、相続人全員で共有名義にすると、意思決定が難しくなることがあります。

複数人で相続後、運用するか売却するかが各人の意思統一が出来ず、結局管理もせずにそのままの状態になり、更新期になっても更新料の支払いなどの協議もせず、元々の契約書も紛失してしまったため、契約状態も分からないという底地をよくお見掛けします。

このような共有名義の管理不全の底地は、いざ売却しようと思ったときには、各人の希望する金額に折り合いがつかず、売却できないということも良く起こります。

そうならないように、底地を相続する際は、共有名義にすることは止めましょう。

5-2.相続人が指定されている

底地の相続人が指定されている事でトラブルになる事も良くあります。

たまにあるのが、本来の法定相続人ではない他人が相続人として指定されているケースです。

生前に被相続人がお世話になったという事で、財産の一部をその人に相続させたいという遺言書が見つかり、親族との間でトラブルになります。

また、親族でも特定の誰かに相続させたいという遺言がある事で、親族間で揉める事も良くあります。

生きている人に相続財産の事を聞くのも気が引けますが、そういった場合は当社のような第三者から底地の相続の問題点をお話させて頂いた方が良い事があります。

お困りのことがございましたら、当サイトURUHOMEにお気軽にお問い合わせくださいませ。

5-3.底地の売却先が見つからない

底地は借地人や投資家、不動産業者に売却する方法があることはご説明しましたが、借地人に購入資金が無ければ買取してもらう事は難しいのが現状です。

底地投資も少しずつ認知されてきてはいますが、底地は融資を受けて購入することが出来ないため、金額が高くなると売却が難しくなります。

相続した底地を売却する際は、トラブルにならないように底地専門業者に相談するようにしましょう。

6.底地の相続で困ったらURUHOME

底地は売却価格よりも相続税評価額の方が高く、いずれ売却するのであれば相続前に売却した方が税務上のメリットがある事も分かってきました。

また、底地を相続することで、メリット・デメリットがあることや、トラブルが起こりうることも説明してまいりました。

デメリットを上回る魅力があれば良いですが、いっそのこと売却したいという方も多くいらっしゃるのではないでしょうか?

当サイトURUHOMEを運営するドリームプランニングであれば、東京・神奈川を中心とした日本全国の底地を積極的にお買取りさせていただいております。

底地の専門業者として2005年に創業して以来、年間300件ほどの底地相談を受けており、「再建築不可の底地」「50mの崖下の底地」「借地人110名居る底地」など、様々な底地の買取を行ってまいりました。

ですので、東京・神奈川の底地の売却をお考えの際は、底地の不動産売買を専門でニッチな不動産URUHOMEでお馴染みドリームプランニングへご相談くださいませ。