「親が持っていた底地を相続したけど、相続税が高くて納付できない!」

「この底地で相続税を物納できるって聞いたけど、本当なの?」

そこで今回、底地の相続税物納でお困りの方向けに底地の物納要件、手続き方法などお役立ち情報を底地買取業者社長が解説してまいります!

監修者情報

株式会社ドリームプランニング 代表取締役 高橋 樹人

当サイトURUHOMEを運営する株式会社ドリームプランニングは、底地専門の買取業者として2005年に創業いたしました。

創業より培ってきたノウハウにより、「再建築不可の底地」「共有持分の底地」など、様々な底地買取の実績があり、日本全国の底地を買取させて頂いております。

どんな底地でも買い取りさせて頂いておりますので、お困りの底地がございましたらこちらからお気軽にご相談ください。

1.底地とは?物納とは?

それではまず、基本的な知識として底地と物納について解説してまいります。

どちらもちょっと耳慣れない言葉ですが、意味が分かればそう難しくはありません。

1-1.底地とは、土地と建物で所有権が異なる土地のこと

定義だけ聞いてもピンと来ませんが、これはつまり「所有権は自分が持っているけど、他人に貸して使わせている≒その人が家を建てて住んでいる土地」のことです。

底地という言葉は主に貸し主(地主、借地権設定者)からの呼び名で、貸地(かしち)と呼ぶこともあります。

一方の借り主(借地人、借地権者)からは借地(しゃくち、かりち)と呼ばれることが多いです。

要するに、同じ土地を指していても、土地を貸している側は「底地」。

土地を借りている側からは「借地」と呼ばれることになります。

借り主は貸し主に対して地代を支払う義務を負い、引き換えとして土地に家を建てて使う権利を得ます。

貸し主はその逆で、貸し主に土地を使わせる義務を負う代わりに、決まった地代を受け取る権利を得るのです。

こうした権利と義務が設定された(相互に取り決められた)土地について、地主側の土地を底地と言います。

底地はそのまま売買することもできますが、地上に建っている家屋については借り主に権利があるため、少し取り扱いが面倒な不動産と言えるでしょう。

1-2.物納とは、現物で税金を納付すること

現金一括納付はもちろんのこと、分割払いである延納も難しい場合に限り、現物で相続税を納付できる場合もあります。

これを物納と言いますが、金目のものなら何でもかんでも納付できる訳ではありません。

物納できる財産には、優先順と種類が定められています。また、相続によって得た財産でしか物納できないこともご注意ください。

●第1順位

①不動産、船舶、国債証券、地方債証券、上場株式等

②不動産および上場株式のうち、物納劣後財産に当たるもの

●第2順位

③非上場株式、社債証券、投資信託または貸付信託の受益証券

④非上場株式のうち、物納劣後財産に当たるもの

●第3順位

⑤動産(美術品など)

例えば不動産(第1順位)と株式(第2順位)を持っていたとして、不動産は大事に持っていたいから株式の方を優先的に物納……ということは認められません。

必ず順位の高い財産(①~⑤の順番)から物納しなければならないのです。

※物納劣後財産とは、同じ財産であっても物納できる順位が劣後してしまうものです。

例えば物納劣後財産に当たる不動産は、第2順位よりは優先されるものの、普通の不動産よりは物納の優先順位が劣ります。

ちなみに底地は不動産(第1順位)ですから優先的に物納できます。

ただし後で紹介する管理処分不適格財産に当たる底地については、物納が認められていません。

2.底地も物納できる!

底地は相続税の物納対象となっている不動産に含まれるため、条件さえ満たせば物納することが可能です。

ただし、底地の物納には高いハードルが設定されているため、現実的にはなかなか厳しいでしょう。

2-1.底地物納の高いハードル(要件)

底地をはじめ、物納には厳しい要件があるため、これらをすべて満たさなくてはなりません。

- 延納でも現金納付が厳しい(一切の収入がない)事情が認められること

- 先ほどの順位に指定された相続財産で、日本国内にあるもの

- 管理処分不適格財産でないこと

- 相続税の納期限・物納申請期限までに税務署長へ申請すること

この3つ目にある管理処分不適格財産という適用条件が非常に広範囲で、これをまとめると以下のようになります。

【管理処分不適格財産の条件例】

- 地権者が明確でない

- 所有権が共有されている

- 権利をめぐる争いがある

- 隣地との境界が明確でない

- 担保権が設定されている

- 地代が周辺相場と比べて適正でない

- 借地権者による地代滞納がある

- 耐用年数(所得税法の規定に基づく)を超過している建物がある

- 建築基準法など法令に違反している建物がある

- 管理や処分に過大なコストがかかる(見込み含む)

- 単独利用が難しい(急傾斜地でそのまま使えない等)

- 公道と通じておらず、公道にいたる通行権が明確でない

- 訴訟しなければ通常の土地利用ができない(見込み含む)

- 暴力団関係者が関係している

簡単にまとめれば「トラブルの火種を抱えていたり、収益性が見込めなかったりなど、損してしまう物件はダメ」ということです。

相続税の代わりとして受け入れるのですから、かえってコストがかかるようではダメですよね。

ちなみに、相続税自体については物納が認められた場合でも、延滞税や利子税が発生した場合は現金納付しか出来ません。

だから底地を物納する場合であっても、ある程度の現金が必要になることがあるので注意しましょう。

※参考:(問19)物納に当たって、どのような場合に利子税がかかるのでしょうか。|国税庁

2-2.底地物納の問題を解消する方法

さて、底地を物納する上で大きなハードルとなっている管理処分不適格財産。

この問題を解決しないと先に進めません。

先ほど列挙したリストをピックアップしますと、例えば地権者が明確でないなら明確にする。

共有されているなら一人に統合する。

権利をめぐる争いがあるなら和解する……などなど、以下どれもこれも「言うは易し」ですね。

個人でこれらの課題をクリアしていくのは、並大抵の苦労ではありません。

本気で問題解決に取り組むなら、プロフェッショナルの知恵を借りることをおすすめします。

相談先としては弁護士や司法書士などがいますが、彼らはトラブルの種類によって得手不得手があります。

底地のトラブルを相談するなら、やはり不動産会社が最も頼れるパートナーとなるでしょう。

当サイトURUHOMEを運営しているドリームプランニングでは、多くの方から底地の物納をはじめトラブルを抱えた不動産に関するご相談をいただいております。

今回もお役に立てると思いますので、お気軽にご相談くださいませ。

2-3.底地物納の手続きは?

それでは、実際に底地を物納する際の手続きについても解説していきましょう。

相続税の納付期限は相続人が被相続人の死を知った日の翌日から10ヶ月以内。

底地で物納する場合も期限は同じです。

例えば令和A年1月1日に被相続人の死を知った場合、同年1月2日から10ヶ月後の同年11月2日が納期限となります。

納期限までにすませなければならない手続きを、一覧にしてみましょう。

- 納付方法の確認(現金一括?延納?物納?)

- 物納申請財産の選定(底地よりも優先すべき財産はないか?)

- 物納手続き関係書類の作成

- 物納申請書&物納手続き関係書類の提出(不備があれば訂正)

……ここまでを納期限内に行わねばなりません。

しかし提出書類の用意が間に合わない場合は、延長することが可能です。

その場合は「物納手続関係書類提出期限延長届出書」を提出すれば、3ヶ月以内の限度で延長してもらえます。

ただし延長した分だけ利子税が発生するので注意しましょう。

先ほどの例で言えば、11月2日から3ヶ月後となる令和B年2月2日まで延長してもらえるのです。

延長は繰り返し申請することも可能ですが、最初の納期限から1年間が限度となるため、それまでに必要書類を揃えなければなりません。

必要書類が提出されると、今度は物納の可否を決定するため税務署の方が動き出します。

- 物納申請不動産の現地調査

- 物納の可否決定

申請者が立会いのもと、税務署と財務局が現地を調査して管理処分不適格財産に当たらないかをチェックします。

そして問題ないとなれば、晴れて物納が認可されるのですが、この期間は必要書類の提出期限の翌日から3ヶ月以内が原則です。

ただし原則はあくまで原則であり、正確に審査することの方が優先。

例えば権利関係の確認がとれないなど調査が難航すると、9か月程度まで延長される可能性があります。

2-4.底地物納の必要書類は?

先ほど底地物納の必要書類についてサラッと紹介しましたが、具体的にはこちらになります。

【相続税の物納を申請する時の必要書類】

<国税庁のHPからダウンロード>

- 物納申請書(確約書を含む)

- 金銭納付が困難である理由書

- 物納財産目録

- 小規模宅地等を分割して物納に充てることの確認書

- 被相続人と共有していた不動産に関する確認書

- 物納劣後財産等を物納に充てる理由書

- 境界線に関する確認書

- 境界線に関する確認書(道水路)

- 通行承諾書

- 工作物等の越境の是正に関する確約書

※参考:3様式集|国税庁

<法務局で請求>

- 公図の写し(450円/通)

- 登記事項証明書(600円/通)

- 地積測量図(450円/通)

<その他>

- 電柱の設置に係る契約書の写し→NTT等

- 土地の維持、管理費用の明細書→管理業者等

- 越境の状況を示した図面→管理業者等

- 住宅地図等の写し→ゼンリン等

- 土地上の工作物等の図面→施工業者等

- 土地上の建物、工作物等の配置図→施工業者等

※印の書類は必須ではありませんが、添えることで現地調査などの助けとなりますから、手続きや審査をスムーズに進める上でも用意したいところです。

2-5.底地物納にかかる期間は?

【結論】被相続人の死を知った翌日から10か月~1年7ヶ月(19か月)みた方がよい。

先ほども紹介してきましたが、相続税の底地物納にかかる期間をこちらにまとめておきましょう。

- 納期限:被相続人の死を知った翌日から10ヶ月間

- 現地調査:物納申請から3~9ヶ月程度

以上の段取りから、相続税の底地物納は短くても10ヶ月程度、最低でも1年間ちょっとかかることになります。

最長で1年7ヶ月ほどかかるので、相続税の底地物納には1年半の期間を見積もってスケジュールに組み込む必要がありそうです。

※さらに必要書類の準備に時間がかかり、提出期限を延長してもらった場合はそれだけ延びることになるため、それも含んでおかねばなりません。

3.物納が認められても税金がかかる?

底地は相続税の物納対象となっている不動産に含まれるため、条件さえ満たせば物納することが可能です。

ただし、底地の物納には高いハードルが設定されているため、現実的にはなかなか厳しいでしょう。

3-1.物納が認められても、利子税は現金納付

そして、物納が認められた場合でも法定納期限の翌日から納税猶予の期限≒納付を完了するまで年利3.6%の利子税が課せられます。

物納が認められなければ、相続税本体も合わせて現金納付しなければなりません。

【相続遺産5,000万円・法定相続人1人の場合】

例えば相続する遺産が5,000万円・法定相続人があなた一人だった場合、基礎控除3,600万円(600万円×法定相続人数+3,000万円)を引いた1,400万円が課税対象に。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

| 1000万円以下 | 10% | - |

| 3000万円以下 | 15% | 50万円 |

| 5000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1700万円 |

| 3億円以下 | 45% | 2700万円 |

| 6億円以下 | 50% | 4200万円 |

| 6億円超 | 55% | 7200万円 |

この例の1,400万円なら、15%かけて210万円-50万円=160万円が納税額となります。

納税額に対して年利3.6%を乗じると年額57,600円。

19ヶ月(納期限より9か月=270日超過)かかった想定で日割りすると、57,600円×270日÷365日≒42,608円が利子税です。

これは現金で納付しなければなりません。

【相続遺産1億円・法定相続人3人の場合】

もう一例として遺産1億円・法定相続人が3名(子供3人)いた場合、基礎控除4,800万円(600万円×3名+3,000万円)を差し引いて課税対象が5,200万円。

これを子供3人で按分すると一人あたり約17,333,333…円になります。

これに15%をかけて50万円を控除すると一人当たり210万円。

この納税額に年利3.6%を乗じると、一人あたりの利子税は75,600円/年となりました。

先の例と同じ要領で日割りすると一人あたり約55,923円の利子税(3人で約16.8万円)を負担することになります。

先ほど紹介した通り、物納のハードルが非常に高いことを考えると、物納を拒否された上に利子税の分だけ余計な出費がかさんでしまう結果が予想されるのではないでしょうか。

3-2.延滞税も現金納付

言うまでもなく、先ほどの利子税は納付期限にきちんと納付した場合の金額計算であり、納付期限に遅れてしまった場合は利子税と合わせて延滞税が発生します。

延滞税の税率は2段階で設定されており、法定納期限(最初の納期限)の翌日から2か月を経過する日までは年率2.4%、同じく2か月を超過した場合は年率8.7%と非常に高利です(2023年。原則は年利7.3%・年利14.6%で、年によって変化)。

底地の物納を審査してもらうことで確実に法定納期限をオーバーしてしまうため、延滞税も納付しなければなりません。

No.9205 延滞税について|国税庁

利子税や延滞税を現金納付しなければならないことも思うと、物納はあまりお得な手段とは言えなさそうです。

4.相続前に底地を整理するには?

相続税の底地物納には高いハードルや面倒な手続き等があることが分かりました。

物納がこんなに大変なら、そもそも相続税が発生しないように、あらかじめ底地を処分・整理してしまいたくなる方もいるでしょう。

相続前に底地を整理する方法としては、主に以下の3つが考えられます。

- 相続放棄する

- 底地を借地人に売却する

- 不動産会社・底地買取り専門業者への売却

それぞれのポイント、注意点について見ていきましょう!

4-1.相続放棄しても底地の管理義務が残る

被相続人に大した財産がない、むしろ大きな負債を抱えているなど、相続することにうま味がない場合は相続放棄という選択肢もありでしょう。

相続放棄は相続にともなう一切の権利(資産)と義務(負債)を放棄することで、相続放棄した者は最初から相続する資格がなかった扱いになります。

相続の放棄をした者は、その相続に関しては、初めから相続人とならなかったものとみなす。

民法939条(相続の放棄の効力)

「親は大した財産も持ってないし、亡くなったら相続放棄するつもりだから大丈夫」

そう思っている方が少なくないかも知れません。

しかし相続を放棄しても管理義務が残る場合があるのです。

相続の放棄をした者は、その放棄の時に相続財産に属する財産を現に占有しているときは、相続人又は第九百五十二条第一項の相続財産の清算人に対して当該財産を引き渡すまでの間、自己の財産におけるのと同一の注意をもって、その財産を保存しなければならない。

民法第940条(相続の放棄をした者による管理)

※参考:民法|e-Gov法令検索

かみ砕くと「相続の放棄をしても、物件を利用している場合(現に占有している)、放棄された相続財産を清算人に引き渡すまでの間は、自分の財産と同じように保管する義務がある」ことになります。

相続した不動産を利用しておらず、他に相続してくれる人がいればそのままお任せできるのですが、相続人があなた以外に誰もいなかった場合はあなたが清算人を探して(選任して)底地を引き渡すまで、あなたが底地を管理しなければならないのです。

しかし、この物件を利用している(現に占有している)の定義があいまいで、例えば少し荷物が残っているという程度でも占有しているとみなされる可能性もあります。

また、清算人の選任には家庭裁判所への申立が必要で、また手続きも煩雑になっています。

※参考:相続財産清算人の選任|裁判所

不可能ではありませんが、面倒がないと思って相続放棄を選んだのに、面倒な手続きを強いられるのでは本末転倒ではないでしょうか。

4-2.自己流は危険!底地を借地人に売却

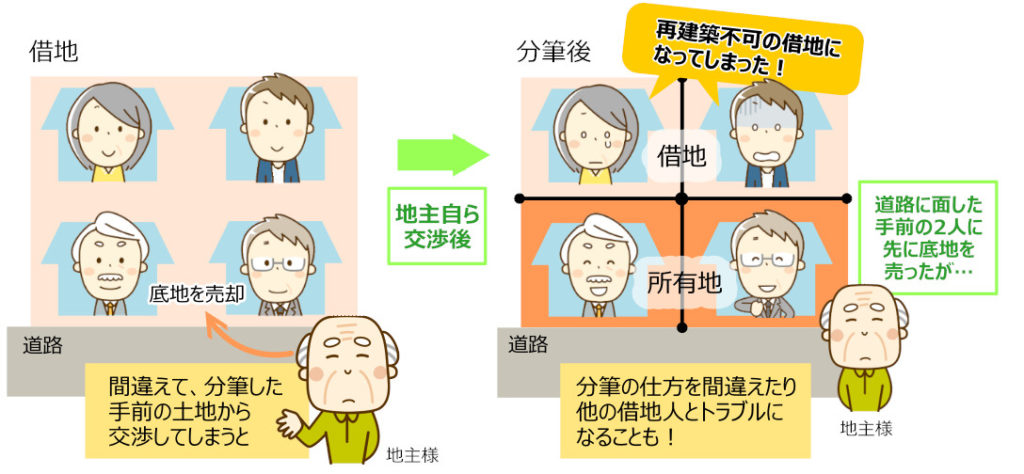

底地を処分するなら、底地を貸している借地人に売却すればよいではないか。

そう考える方もいるかと思います。

借地人にしてもずっと地代を払い続けるより、いっそ買ってしまえば建物も土地もその人のものになるので、権利関係もシンプルにまとまっていい感じです。

しかしよく考えたら、借地人の多くは土地を購入できるほどのお金がないからこそ、土地を借りているのではないでしょうか。

また一筆の土地に1世帯だけで住んでいるならともかく、底地を抱えている地主さんの中には一筆の土地を複数世帯に貸している方も多いと思います。

例えば公道に接している土地を2×2区画(公道に接している2区画、奥まった2区画)に分割して、4世帯に貸していたとしましょう。

底地を処分したいから4世帯に対して売却を持ちかけた場合、公道から見て手前2世帯が先に買ってしまい、奥まった2世帯が接道できなくなってしまう等のトラブルが頻発しています。

どこからどこまで売った・買った、その土地部分は私が買ったとか、そこまで売った覚えはないとか……めんどくさいからその場しのぎで売却したツケが、後々まで尾を引いてしまうかも知れません。

トラブル予防のために契約書を交わしたり合意をとったりするのは当然ながら、なかなか個人レベルでは法律や権利関係のフォローまで気が回らないものです。

4-3.不動産会社・底地買取り専門業者への売却が王道

相続放棄は思ったより面倒、個人間の売買はトラブルのリスクを孕んでいる……そう考えると、やはり「餅は餅屋」不動産会社に売却するのがもっとも無難と言えるでしょう。

不動産会社の中には底地などの買取りを得意とする専門業者も多くいるため、取引の安全性やコストパフォーマンスに最も優れているかも知れません。

不動産会社によって得手不得手があり、底地の買取りにすぐれているかを見極めるためにも、不動産会社への相談は2~3社程度にするのがおすすめです。

5.相続したら物納にメリットあり

底地の相続は発生する前に売却してしまった方が良いですが、実際に相続したら物納した方が良い事もあります。

ただ、現金がある場合は現金で相続税は支払わなければならないため、様々な条件が整った場合に物納も検討余地に入れると良いでしょう。

物納すべきかどうか悩まれていらっしゃる方は、当サイトURUHOMEを運営するドリームプランニングまでお気軽にご相談くださいませ。

5-1.物納した方が良いケース

相続で取得する財産が底地ばかりの場合、物納が有効と考えられます。

物納の場合、底地の相続税評価分を納税したことになるので、売却した代金で納税するよりも安くなります。

なぜかというと、底地の評価額より実際に売却した事で得る金銭より低くなることが多い上に、売却した場合は譲渡益に対して譲渡所得が課税され、実際に手元に残るお金は売却額より少なくなるためです。

5-2.物納出来れば借地人にとって良い事も

底地を物納すると、貸主は国となり借地人も地代を国に支払う事になります。

その際に地代の見直しなどもありますが、更新料が発生しないため借地人にとって悪い話ではないのです。

しかし、相続財産の中に金銭があると物納は認められず、物納するための財産にも要件が色々とあるために難しいかもしれないという事は理解しておくようにしましょう。

6.底地の物納を検討するならURUHOME

以上、相続税の納付に底地の物納が出来るのか、必要な手続きなどについて紹介してきました。

結論として、底地の物納は原則的に可能です。

しかしクリアしなければならないハードルが高く、権利関係が複雑にからみがちな底地は問題解決に膨大な手間がかかります。

それなら相続税を底地で物納するよりも、あらかじめ不動産会社に買取りしてもらう方がよりシンプルに済むのではないでしょうか。

当サイトURUHOMEを運営しているドリームプランニングでは創業から18年間、底地の買取りをはじめとするニッチな不動産に関するご相談を多数承ってまいりました。

今回も底地の物納を検討されている、皆様のお役に立てることと思っております。

皆様にとって底地の物納や売却、活用方法などベストなご提案させて頂きますので、底地の事でお困りのことがございましたら、ぜひお気軽にご相談くださいませ。