土地の取引には消費税がかかりません。

では、土地を賃借した場合の借地料や地代にも消費税はかからないのでしょうか?

そんなお悩み相談が、当社ドリームプランニングにも多く寄せられております。

消費税がかかると、借地料や地代の支払いが10%もはね上がるため重大な問題です。

今回はニッチな不動産でおなじみドリームプランニングの社長が、借地料や地代と消費税の関係について、分かりやすく解説して参ります。

【この記事は、こんな方のために書きました】

- 借地料や地代に消費税がかかるか知りたい方

- 不動産とお金・消費税の知識を分かりやすく学びたい方

- 借地権や底地のことでお悩みの方

監修者情報

株式会社ドリームプランニング 代表取締役 高橋 樹人

当サイトURUHOMEを運営する株式会社ドリームプランニングは、底地・借地専門の買取業者として2005年に創業いたしました。

創業より培ってきたノウハウにより、「底地・借地」の買取実績が日本全国にあり、様々な底地を買い取っております。

「再建築不可の底地」「傾斜地にある底地」など、どんな底地でも買い取りさせて頂いておりますので、お困りの借地がございましたらこちらからお気軽にご相談ください。

- 借地料・地代に消費税がかからない(非課税)ケース

- 借地料・地代に消費税がかかる(課税)ケース

- その他(権利金・敷金・保証金など)の消費税は?

- 借地料・地代等に消費税がかかる/かからないケースまとめ

- 基礎知識&用語解説・借地料とは?地代とは?消費税とは?

- 借地料や地代の消費税でお悩みならURUHOMEにご相談を

1.借地料・地代に消費税がかからない(非課税)ケース

結論から先に言うと、借地料や地代に消費税がかかるかどうかは、ケースバイケースです。

そこでまずは、借地料や地代に消費税がかからない(非課税となる)ケースについて解説していきましょう。

1-1.原則として土地の譲渡・貸付に消費税はかからない

原則として、土地の譲渡や貸付には消費税がかかりません。このことは、消費税法第6条第1項と消費税法別表第二に規定されています。

消費税法 第6条第1項

※参考:消費税法|e-Gov法令検索

第六条 国内において行われる資産の譲渡等のうち、別表第二に掲げるものには、消費税を課さない。

消費税法 別表第二

※参考:消費税法|e-Gov法令検索

一 土地(土地の上に存する権利を含む。)の譲渡及び貸付け(一時的に使用させる場合その他の政令で定める場合を除く。)

(以下略)

土地には土地そのもの(土砂や岩石・地下水など)だけではなく、土地利用に関する権利(土地の上に存する権利)もありますが、それらについても消費税はかかりません。

【土地の上に存する権利の例】

・地上権 ・区分地上権 ・地役権

・借地権 ・賃借権 ・占用権

・永小作権 ・耕作権 ・温泉権 ……など

なぜ土地とその権利について消費税が課税されないのかと言うと、基本的に土地は消費されるものではないため、消費税の本旨になじまないと判断されたようです。

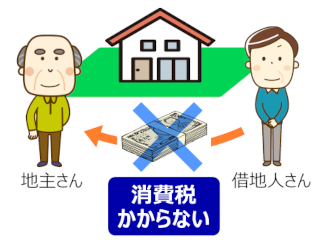

1-2.建物所有目的の場合は借地料・地代に消費税はかからない

地とその権利について消費税がかからないのであれば、

土地を借りて使う権利に対して支払われる借地料や地代についても、

消費税はかかりません。

住宅として建物を所有する場合も、借地料・地代には

消費税がかからないので、覚えておきましょう。

2.借地料・地代に消費税がかかる(課税される)ケース

一方、土地利用に対する借地料や地代に消費税がかかってしまうケースもあります。

先ほど消費税法の別表第二にこんな言葉がありましたよね。

消費税法 別表第二

※参考:消費税法|e-Gov法令検索

一 土地(土地の上に存する権利を含む。)の譲渡及び貸付け(一時的に使用させる場合その他の政令で定める場合を除く。)

(以下略)

この「一時的に使用させる場合」と「その他の政令で定める場合」については、土地の借地料や地代であっても、消費税がかかってしまうのです。

でも、これだけだと「一時的って、どのくらい?」「その他の政令で何を定めているの?」など、納得できない方も多いのではないでしょうか。

借地料や地代に消費税がかかる例外については消費税法施行令第8条に規定されているので、確認してみましょう。

消費税法施行令

※参考:消費税法施行令|e-Gov法令検索

(土地の貸付けから除外される場合)

第八条 法別表第二第一号に規定する政令で定める場合は、同号に規定する土地の貸付けに係る期間が一月に満たない場合及び駐車場その他の施設の利用に伴つて土地が使用される場合とする。

なるほど、条文をかみ砕くと

(1)貸付期間が一時的(1ヶ月未満)の場合は借地料や地代に消費税がかかる

(2)駐車場やその他の施設利用が伴う場合は借地料や地代に消費税がかかる

ことが分かります。それぞれ見ていきましょう。

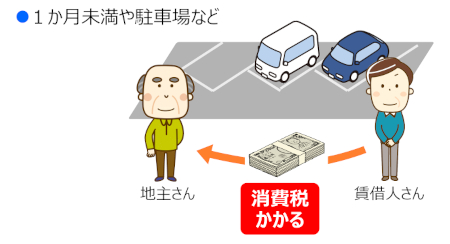

2-1.貸付期間が1ヶ月未満の場合は借地料・地代に消費税がかかる

貸付期間が1ヶ月未満の場合、借地料や地代に消費税がかかるというのはなぜでしょうか。

考え方としては、期間が短いため土地の利用権としてではなく、土地スペースを一時利用するサービスの対価として消費されるからと考えられます。

「土地を利用する権利」を移転するなら消費税はかからないけど、「一時的に土地を利用するサービス」を消費するから消費税が課税される。そういう理解でいいでしょう。

2-2.駐車場など施設利用を伴う場合は借地料・地代に消費税がかかる

消費税法施行令第8条に明記されているとおり、駐車場などの施設利用をともなう場合、借地料や地代に消費税が課税されます。

これは土地と施設が一体化しており、施設を利用するサービスを消費することから、不可分である土地の借地料や地代も消費税をかけるべきと考えられたのでしょう。

ただし、一口に駐車場と言ってもその形態はさまざまです。例えばフェンスを巡らせるなど設備を整えた駐車場は、借地料や地代に消費税がかかります。

一方でただ更地に自動車を停めさせ、特に管理もしていないような青空駐車場については、駐車場と言っても借地料や地代に消費税がかかりません。

これは「駐車場施設を利用=サービスを消費している」か、あるいは「ただ自動車を停める/停めさせるという形で土地を利用している=消費している訳ではない」かの違いと考えられます。

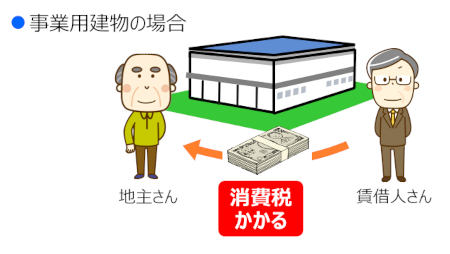

2-3.事業用建物の賃料に含まれる借地料・地代にも消費税がかかる

先ほど建物の所有目的であれば借地料や地代に消費税がかからないと解説しました。しかしこの建物が住宅用でなく、事業用建物の場合は少し話が違ってきます。

事業用建物を借りる際に、土地と建物を一体として借りる事もあります。

この場合、建物を利用する家賃については、施設利用のサービスとして消費されたものと考えられるため消費税がかかるのは勿論の事、建物と一緒に借りている土地に対しても消費税が課税されるのです。

この場合、土地と建物が一体不可分と見なされるため、しっかり土地と建物を分けて管理していた場合でも、やはり借地料や地代には消費税がかかってきます。

3.その他(権利金・敷金・保証金など)の消費税は?

ここまで、借地料や地代について消費税がかかるかどうか、ケース別に解説してきました。

借地料や地代の他にも権利金や敷金、保証金などについて消費税がかかるか気になると思うので、それらについても解説していきましょう。

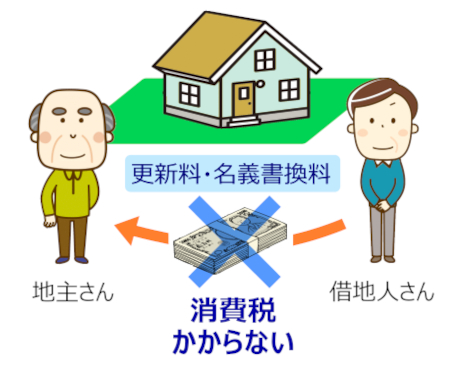

3-1.消費税がかからないもの

住宅用の土地貸付、または土地を利用する権利の対価となるものについては、消費税がかかりません。

例えば更新料や名義書換料などが、これに該当します。

ほか事業用建物であっても、契約終了時に返還される保証金や敷金については、資産の譲渡等に当たらないため消費税はかかりません。

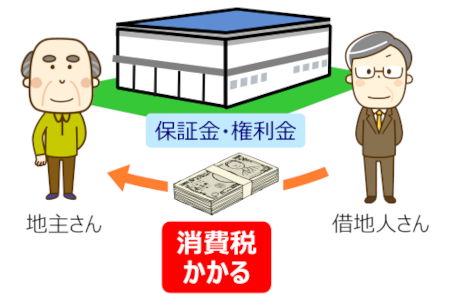

3-2.消費税がかかるもの

事業用建物の賃貸借契約について、締結や更新にともなって支払われる保証金や権利金などのうち、返還されないものは権利設定≒資産譲渡等の対価として消費税の課税対象となります。

逆に言えば、返還されるものについては消費されていないため、事業用建物についても消費税がかかりません。

4.借地料・地代等に消費税がかかる/かからないケースまとめ

ここではどういう場合に借地・地代の消費税がかかるのか、ケース別にまとめておきました。

ただし現況によって判断が微妙なケースもあるため、不安な場合は専門家に相談するなどして確かめておきましょう。

4-1.住宅所有目的の借地料や地代等に消費税はかかる?

- 基本的に消費税はかからない

- ただし1ヶ月未満の短期所有だと消費税がかかる

- 更新料や名義書換料に消費税はかからない

4-2.駐車場利用の借地料や地代等に消費税はかかる?

- 更地に自動車を停めているだけ(青空駐車場)なら消費税はかからない

- 駐車場としての施設(フェンス等)があると消費税がかかる

4-3.事業用建物の借地料や地代等に消費税はかかる?

- 基本的には消費税がかかる

- 契約締結や更新にともなう保証金・権利金・敷金などに消費税がかかる

- ただし契約終了時に返還される保証金や敷金などは消費税がかからない

5.基礎知識&用語解説・借地料とは?地代とは?消費税とは?

ここまで借地料と地代をはじめ、消費税がかかるかどうかについて解説してきました。

ところで借地料や地代と言っていますが、これらにどんな違いがあるのか?

そもそも消費税とは何のために納付しているのか?これらの基礎知識をおさえるため、用語も解説してまいります。

5-1.借地料と地代は同じもの

借地料とは「借りている土地の利用料」で、土地を借りている借主が土地を貸している貸主(地主)に支払います。

一方の地代もやはり同じ意味で使われ、よく「ぢだい(じだい)」とも言われますが、正しくは「ちだい」です。

その他、使用料とか利用料など若干言い回しが変わることもあるものの、すべて同じ意味と思って間違いないでしょう。

5-1-1.借地料や地代の相場を調べるには?

ところで、現在支払っている/受け取っている借地料や地代が適正な相場かどうか、気になる方も少なくないと思います。

ここで詳しく話し出すと長くなってしまうので、具体的に知りたい方は、分かりやすくまとめたこちらのページを参考にしてください。

5-2.消費税とは何か?

消費税とは、モノの販売やサービスの提供など取引(消費)に対して課税される税金で、消費者が負担・事業者が納付するものとなっています。

消費税の税率は10%(軽減税率8%)ですが、そのうち国税分が7.8%(軽減税率は6.24%)・地方税分が2.2%(軽減税率は1.76%)に配分される仕組みです。

軽減税率は飲食料品をはじめ生活必需品に限られており、借地料や地代について消費税がかかる場合は、標準税率10%が課税されます。

※参考:消費税のしくみ|国税庁

5-2-1.課税事業者とは?免税事業者とは?

先ほど「消費税は消費者が負担し、事業者が納付する」と解説しましたが、実は消費者から受け取った消費税を納付しない事業者も存在するのです。

年間の売上高が1,000万円を下回る事業者については消費税を納付しなくても(懐に入れても)よいこととなっており、これを免税事業者と言います。

一方、年間の売上高が1,000万円を超える事業者については必ず消費税を納付する義務があり、こちらは課税事業者と呼ばれます。

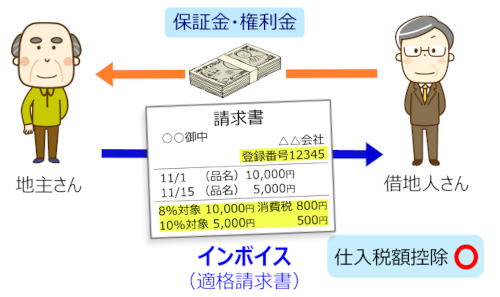

5-2-2.インボイス(適格請求書)制度とは?

令和5年(2023年)10月から導入されたインボイス(適格請求書)制度。ニュースやメディアで賛否が分かれているようですが、これは一体何なのでしょうか。

詳しく解説すると長くなるので、ごくざっくり紹介すると「消費税を受け取る適格性」といったところです。

今後、インボイス資格を持っていない(交付できない)事業者に対して、消費者は消費税の支払いを拒否できます。

消費税相当分の代金を支払ってもいいのですが、消費税として計上できません。

なので事業者としては、消費税をとりたければインボイスを登録することになります。

しかしインボイス登録には必ず消費税を納付する課税事業者となることが条件なので、実質的に消費税を懐に入れることが不可能になってしまうのです。

免税事業者のままで消費税を取りにくくなるか、インボイス登録=課税事業者となってキッチリ消費税を納めるか……いずれにしても、フリーランスや個人事業主の方にとっては、厳しい制度と言えるでしょう。

※参考:インボイス制度の概要|国税庁

6.借地料や地代でお悩みならURUHOMEにご相談を

以上、借地料や地代と消費税の関係について解説してきました。

冒頭に紹介した通り、消費税が課税される/されないで地主さんの収入=借主さんの支出は大きく変わって来るからおろそかにはできません。

しかし借地料や地代は支払いや徴収の手間がかかり、またトラブルなど悩みが尽きない方も少なくないでしょう。

もし借地や底地を持て余しているようでしたら、当サイトURUHOMEを運営するドリームプランニングまでご相談くださいませ。

当社は2005年の創業以来、底地や借地といった権利関係が複雑で売却しにくい不動産を専門的に買取りしてまいりました。今回も、お客様の悩み解決をお手伝いできると思います。

買取り査定はもちろん完全無料、早いケースではご依頼いただいてから2時間で査定完了、2日で売却できました。

お客様が持て余している負動産のスピード売却&現金化をご希望の方は、ぜひ一度ドリームプランニングへご相談くださいませ。