「底地投資の利回り相場はどのくらい?」「底地の不動産投資は儲かるの?」

ニッチな不動産でおなじみドリームプランニングでは、底地に関するお悩み相談が日々寄せられています。

今回は底地の利回り相場や底地投資のメリット&デメリットなどを分かりやすく徹底解説!皆さんのご参考になることでしょう。

【この記事で、こんなことが分かります!】

- 底地投資の利回り相場が知りたい!

- 底地や利回りなど、投資用語について詳しく知りたい!

- 底地を売却した場合の、買取相場を今すぐ知りたい!

監修者情報

株式会社ドリームプランニング 代表取締役 高橋 樹人

当サイト「URUHOME」を運営する株式会社ドリームプランニングは、2002年より日本全国の底地はじめニッチな不動産を専門的に買い取ってまいりました。

どんなに売却が難しい物件でも買取りさせて頂きますので、なかなか売却できずお困りの底地などございましたら、こちらからお気軽にご相談くださいませ。

- 【結論】底地の利回り相場は約2~4%≒25~50年で投資回収

- 【予備知識】底地とは?

- 【予備知識】利回りとは?(基本的な考え方)

- 【予備知識】利回りの種類

- 底地を利回り目的で投資するメリットは?

- 底地を利回り目的で投資するデメリットは?

- 底地の不動産投資を始める前に(注意点)

- J-REITでは底地のシェアが拡大

- 底地の利回りが気になるなら、URUHOMEへご相談を

1.【結論】底地の利回り相場は約2~4%≒25~50年で投資回収

先に結論からお伝えしますと、底地の利回り相場は、約2~4%が一般的です。

これは底地の購入に使った投資金額を、25年(4%)から50年(2%)で回収できる計算になります。

思ったより低い数値でがっかりしたかもしれませんが、これは底地の上に建っている建物の分が含まれないからです。

建物は底地(借地)を借りている借地人が負担しているため、見方を変えれば初期投資が少なく、リスクを小さくできるとも言えるでしょう。

投資用不動産のポータルサイトを見ると「利回り10%!」などと景気のよいことを言っている広告もありますが、これは一種のトリックであることが多いのです。

そういう底地物件は市街化調整区域や再建築不可など、底地の原価が低いため同じ収益でも利回りが大きく見えます。

そのため、利回りの高い底地には何か理由があることを理解した上で、購入検討しましょう。

2.【予備知識】底地とは?

そもそも底地とは何か、ピンと来ない方もいらっしゃるかもしれません。

ざっくり解説すると、底地とは「他人に貸している土地またはその状態」を指します。

底地権と呼ぶこともありますが、意味としては同じで、地主様によっては貸地(かしち)と呼ぶこともあります。

一方、土地を借りている借地人からは借地(しゃくち、かりち)と呼ぶことが多いです。

つまり同じ土地について、貸している地主からは「底地」、借りている借地人からは「借地」と呼びます。

借地人は土地ではなく土地を借りる権利だけを持っている状態なので、借地権と呼ぶことも多いでしょう。

3.【予備知識】利回りとは?(基本的な考え方)

利回りとは、ざっくり言えば「投資したお金をどのくらいでペイ(回収)できるか」の指標になります。

【利回りの求め方】

利回り(%)=年間収入(地代等)÷購入原価×100

例えば2,000万円で土地を購入して、誰かに貸したとしましょう。

月の賃料(地代)を5万円とした場合、12ヶ月で60万円。土地の購入原価2,000万円に対して3%の利回りとなります。

60万円÷2,000万円×100=3%

利回り3%であれば、ペイするために必要な年数は34年(厳密には33年+1/3年)。実際には購入原価だけでなく、諸要素が織り込まれます。

詳しいことは後ほど解説するので、ここでは利回りとはどういうものか、大まかに把握しておきましょう。

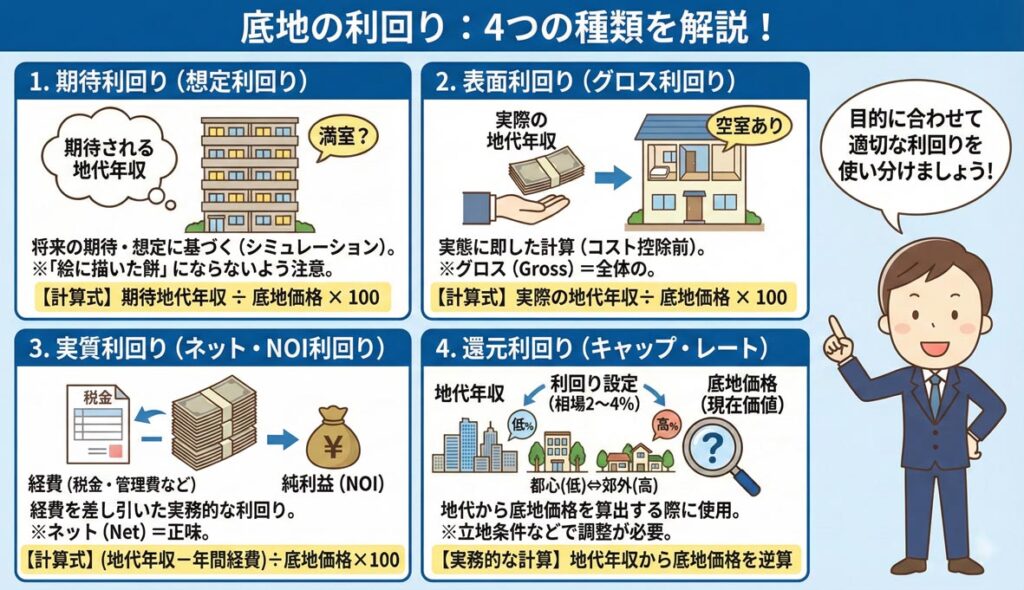

4.【予備知識】利回りの種類

さて、利回りの概念についてざっくり把握していただいたところで、次に利回りの種類について解説していきましょう。

4-1.期待利回り(想定利回り)

底地の期待利回りとは、文字通り期待される地代年収を基に計算した底地の利回りです。

これから借地権を設定して新たに貸す場合や、相場より低い地代で貸していた場合、本来想定される利回りを期待利回りなどと言います。

期待と聞くと夢ばかり膨らませてしまいそうですが、ある程度の根拠をもって計算しなければ絵に描いた餅に過ぎません。

あくまでシミュレーション上の利回りであるため、想定利回りとも呼ばれます。

【期待利回りの求め方】

底地の期待利回り(%)=期待される地代年収÷底地価格×100

4-2.表面利回り(グロス利回り)

底地の表面利回りとは、底地の地代年収を基に計算した底地の利回りです。

計算式は基本的に期待利回りと同じで、底地の地代年収を地代価格で割って求めます。

期待利回りと混同されることも多いものの、期待利回りはあくまで期待値を想定した計算であるのに対して、表面利回りは実態に即した計算となるのです。

アパート・マンション経営に喩えると、期待利回りが満室経営、表面利回りが空室状況を踏まえたシミュレーションとイメージすれば分かりやすいでしょう。

【表面利回りの求め方】

底地の表面利回り(%)=実際の地代年収÷底地価格×100

ちなみに表面利回りはグロス利回りとも呼ばれ、グロス(Gross)とは「コストを控除する前の、全体の」という意味です。

ここからコストを控除することで、より実態に即した底地の利回りが求められます。

4-3.実質利回り(ネット利回り・NOI利回り)

実質利回りは、底地の地代年収から年間経費(支出)を差し引いた利回りです。

底地経営の実態をより詳しく反映できるので、実務的には実質利回りが採用されています。

【実質利回りの求め方】

底地の実質利回り(%)=(底地の地代年収-年間経費)÷底地価格×100

実質利回りはネット利回り、NOI利回りと呼ばれており、いずれも同じ意味です。

【ネット利回り】ネット(Net)とは「正味、掛け値なし」の意味。

【NOI利回り】NOI(Net Operating Income)とは、純利益の意味。

年間経費には、固定資産税・都市計画税の他、借地管理にかかる費用も含まれます。

4-4.還元利回り(キャップ・レート)

底地の還元利回りとは、地代年収から底地の資産価格を算出(還元)する場合に用いる利回りとなります。

実際の地代年収は分かるけれど、底地を保有していて現在価値がよく分からないので把握したい。そんな時に活用できるでしょう。

底地の還元利回りは最初にこちらで設定した上で計算しますが、おおむね2~4%が相場となります。

都心5区など、底地が立地条件のよい好物件であれば2%程度引き下げ、逆に条件が悪い物件であれば4%程度に引き上げるなどの調整が必要です。

【還元利回りの求め方】

理論上は……

底地の還元利回り(%)=地代年収÷底地価格×100

実務的には……

おおむね2~4%の範囲で設定し、地代年収から底地価格を算出する

ちなみに還元利回りはキャップ・レート(Cap Rate)とも呼ばれます。同じ意味なので覚えておくといいでしょう。

4-5.各利回りの使い分け

以上、底地の利回りについて各種解説してきました。

期待利回り・想定利回り・表面利回り・グロス利回り・実質利回り・ネット利回り・NOI利回り・還元利回りそしてキャップレート……。

どうしてこんな種類があるかと言えば、状況に応じた使い分けがあるからです。

ここでは底地の利回りについて、それぞれの使い分けを確認しておきましょう。

【期待利回り・想定利回り】

⇒お客様に夢を見せたい時に用いる利回り

【表面利回り・グロス利回り】

⇒底地の経営実態をざっくり把握したい時に用いる利回り

【実質利回り・ネット利回り・NOI利回り】

⇒底地の経営実態をより詳細に把握すべき時に用いる利回り

【還元利回り・キャップレート】

⇒地代年収から底地価格を割り出したい時に用いる利回り

ごくざっくりですが、このように使い分けられるでしょう。

身近なところで言えば、不動産会社から底地の利回りについて紹介される時はたいてい期待利回りが使われています。

だから営業マンが利回りについて美味しそうな話をし始めたら「それは期待利回り(もしくは表面利回り)?それとも実質利回り?」などと質問してみるといいでしょう。

そこまで言わなくても、利回りには複数種類あることを覚えておくだけでも、底地投資において徐々に意識が高まってくるものです。

5.底地を利回り目的で投資するメリットは?

さて、底地の利回りが気になっているのは、底地を活用した不動産投資を考えているからではないでしょうか。

ここでは一般の不動産投資と比較した底地投資のメリットを解説してまいります。

5-1.建物保有・管理コストが発生しない

底地は借地人に土地を貸しているため、建物については借地人が自己負担で建てることになります。

建物にかかるメンテナンス費用はもちろんのこと、固定資産税や都市計画税についても地主が負担する必要はありません。

(ただし土地にかかる固定資産税・都市計画税は地主が負担します)

地主はあくまでも地代や更新料、譲渡や増改築等の承諾料を受け取るだけなので、管理コストは最少ですむのです。

5-2.空室リスクがない

底地の上に建っている建物については、リターンもリスクも借地人が引き受けます。

だから賃貸ビルにテナントが入らないとか、マンションの入居者が少ないといった空室リスクに頭を悩ませる必要はありません。

もちろんあまりにガラガラだと、借地人が事業を撤退してしまうリスクがあります。だからまったくの無関係とは言えないものの、少なくとも空室リスクの当事者でないことは精神的にとても楽です(経験談)。

もちろん、入居しているテナントや住民が惹き起こすトラブルとも無縁でしょう。

5-3.建物の倒壊リスクがない

形あるモノはいつか崩れるのが宿命。とは言え、投資金額をペイできない内に建物が倒壊・被災してしまうのは悲劇以外の何ものでもありません。

しかしそんな時も、底地を貸しているだけの地主にしてみれば、そんなにダメージは受けないのです。

また、建物の倒壊によって誰かに損害を負わせてしまった場合の損害賠償責任(工作物責任)もありません。

地上の建物に気を使わなくていい点も、底地投資の大きなメリットと言えるでしょう。

5-4.キャッシュフローが比較的安定

一般的な不動産投資、例えば一棟アパートやマンション経営の場合、入居率=空室率が収益に大きな影響を及ぼします。

満室ならばフルポテンシャルで賃料を得られる一方、空室が多ければ収益は低減、最悪赤字(収益<費用)のリスクも覚悟しなければなりません。

それに対して、底地を貸しているだけの地主にしてみれば、ウワモノの事情はどうあれ地代を淡々と受け取るだけです。

借地人が地代を滞納したり、更新料や承諾料を出し渋るなどのリスクがなくはないものの、キャッシュフローが比較的安定していると言えるでしょう。

5-5.契約期間満了後に更地で返還される(借地契約による)

借地契約の内容にもよりますが、定期借地権であれば借地契約の満了後には底地上の建物を解体して、更地で返還されるのが基本です。

居抜きで活用できない建物を建てられてしまった場合や、返還後に建物の老朽化が激しい場合など、解体費用を負担しなくていいので助かります。

逆に建物を居抜きで活用したい場合については、建物譲渡特約付借地契約を締結するといいでしょう。

ただ、平成4年の借地借家法が制定される前に土地賃貸借契約を締結している場合、旧借地法が適用され、契約期間満了したとしても借地人が継続利用を希望する限り基本的には返還をしてもらうことは出来ません。

5-5-1.借地権の種類

| 一般定期借地権 | 事業用定期借地権 | 建物譲渡特約付借地権 | 普通借地権 | 旧法借地権 | |

|---|---|---|---|---|---|

| 契約期間 | 50年以上 | 10年以上50年未満 | 30年以上 | 30年以上 | 堅固建物60年以上/それ以外30年以上 |

| 契約更新 | なし | なし | なし | 最初20年以上/2回目以降10年以上 | 堅固建物30年以上/それ以外20年以上 |

| 借地目的 | 制限なし | 事業用建物のみ | 制限なし | 制限なし | 制限なし |

| 建物買取請求権 | なし | なし | 建物譲渡特約あり | あり | あり |

| 契約期間満了時 | 更新なし建物解体・更地で返還 | 更新なし建物解体・更地で返還 | 更新なし建物付きで返還 | 更新可能 | 更新可能 |

| 契約方法 | 書面または電磁的記録 | 公正証書に限る | 制限なし | 制限なし | 制限なし |

5-5-2.借地権に関する用語

【建物買取請求権】

借地契約が満了し、借地人が底地を返還する時、底地上の建物を時価で買取してもらう権利。

【旧法】

借地借家法が制定される前に適用されていた借地法のこと。借地借家法が制定される前の借地契約に適用される。

【堅固建物】

石造・土造・レンガ造・コンクリート造・ブロック造などの建物。それ以外とは、木造建物など。

【電磁的記録】

電子データ上で記録した書面。イメージとしてはメールやpdfなど。

【公正証書】

公証人が作成した公文書。完全な証拠能力を有する。

【契約方法制限なし】

文字通り何でもOK。極端な話、法律上は口約束でも構わないが、トラブル防止のため覚書くらいは交わしておきたいところ。

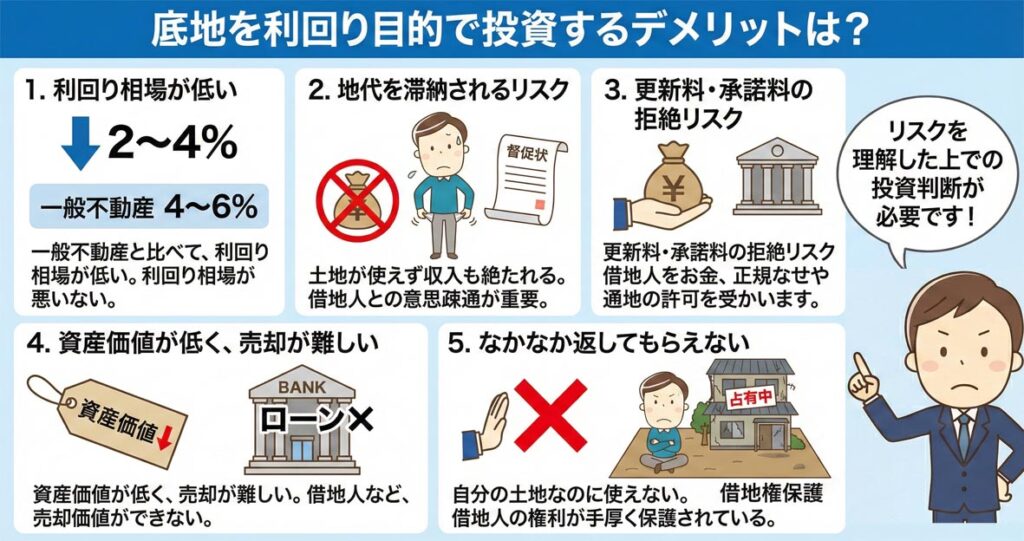

6.底地を利回り目的で投資するデメリットは?

さて、底地投資のメリットを解説したら、続いて底地投資のデメリットからも目をそらす訳にはいきません。

それでは底地を利回り目的で投資するデメリットについて、それぞれ解説していきましょう。

- 6-1.利回り相場が低い

- 6-2.地代を滞納されるリスク

- 6-3.更新料・承諾料の支払いを拒絶されるリスク

- 6-4.資産価値が低く、売却が難しい

- 6-5.自分で土地を使いたくても、なかなか返してもらえない

6-1.利回り相場が低い

冒頭に解説したとおり、底地の利回りはおおむね2~4%と一般の不動産投資に比べて低くなっています。

一般的な賃貸不動産投資の利回りがおおむね4~6%と言われるので、底地投資の利回りは不利と言えるでしょう。

これは建物ぶんの利回りがないため、一般的な不動産投資に比べて利回りが低くなってしまうのは仕方がありません。

逆に考えれば、建物ぶんのリターンがない分、リスクは負わなくてすむというメリットとも言えるでしょう。

6-2.地代を滞納されるリスク

底地を管理する上で、もっとも避けたいトラブルが地代の滞納。

土地が自分で使えない上に、地代の収入まで絶たれてしまったら、土地を奪われたも同然です。

もちろん借地契約を締結する上で借地人を十分に見極める必要があるのは言うまでもありません。

しかし借地人もいい加減な人物ばかりではなく、経済的に行き詰って、どうしても地代が捻出できないケースも間々あります。

何とか地代収入を確保できるよう、借地人とのコミュニケーションはなるべく密にしておくのがいいでしょう。

6-3.更新料・承諾料の支払いを拒絶されるリスク

底地を貸していると、借地人に対して借地契約の更新料や、借地の譲渡や建物の増改築などの承諾料を請求できます。

しかし判例を見ると、借地人はこれらの更新料・承諾料を支払うことなく家庭裁判所で地主の承諾に代わる許可を得ていることもあります。

これを借地非訟(しゃくちひしょう)と言います。地主にとっては、収入源として小さくない更新料・承諾料をもらえないのは痛手でしょう。

6-4.資産価値が低く、売却が難しい

底地は完全な所有権付きの土地ではなく、その取り扱いが面倒なことから資産価値が低くおさえられてしまいます。

底地は資産価値が低いため、購入に際しても金融機関のローンが通らず底地の売却は難しいでしょう。

底地の購入はキャッシュ払いか、金利の高いノンバンクローン、あるいは他の不動産も担保に入れてローンを組む必要があります。

6-5.自分で土地を使いたくても、なかなか返してもらえない

底地を所有する上で、最大のデメリットがこれでしょう。

自分の土地なのに、自分では使えない。いざ返してもらおうにも、借地人の権利は借地借家法や旧借地法で手厚く保護されているから、なかなか返してもらえません。

それこそ旧借地法で借地契約を締結している場合には「一度貸したら最後、半永久的に返してもらえない」などと言われるほどです。

(これから新しく契約する場合に適用されることはないものの、既に旧借地法で借地契約を締結しているケースも少なくありません)

貸している底地を確実に返して欲しい場合は、契約更新が認められない定期借地契約を選択しましょう(それでも数十年単位ですが……)。

7.底地の不動産投資を始める前に(注意点)

さて、底地を活用して不動産投資を始めるなら、利回り以外にも注意すべきポイントはたくさんあります。

ここでは、底地の不動産投資を始める前にチェックすべき注意点を解説していきましょう。

7-1.地代の設定は適切か

新たに底地として土地を賃貸する事を考えている場合、まず注意すべきは地代の設定です。

高すぎれば借地人が現れませんし、安すぎれば利回りが期待できません。

利益を確保しつつも借地人からあまり不満が出ない金額を設定する必要があります。

そのためには周囲の底地物件も調査して、適正な地代設定を導き出しましょう。

底地の地代設定・調整は不動産知識がないと難しいので、プロの不動産会社に相談するのがおすすめです。

7-2.賃貸借契約の内容は明確か

先ほど、借地契約の種類によっては口約束でも構わない(書面で契約する法的義務はない)と言及しました。

しかしそれは法律上の理論に過ぎず、実際に口約束で借地契約を結んでしまったら、後からどんなトラブルが起こるか分かったものではありません。

借地契約の種類や内容などは、地主と借地人で十分すぎるほど協議を重ねましょう。

今後数十年単位のおつき合いとなる可能性がありますから、トラブルを予防するためにも賃貸借契約の内容を明確にしておくのがおすすめです。

また、既に土地として賃貸されている底地を購入するのであれば、賃貸借契約の内容が明確かきちんと確認するようにしましょう。

「借地の原契約書と更新契約書があるか」「契約期間や借地対象面積が明確か」などもきちんと確認する必要があります。

7-3.地域の需要は十分か

いくらいい土地を持っていて、これから貸そうと思っていても、底地を借りたい人がいなければ地代の収入は上がらず、利回りどころではありません。

なので底地を手に入れる時、売却したい時は、その地域の十分な調査が必要です。底地ニーズ(土地を借りたい人がどれだけいるか)を把握することで、底地投資の成功率を高められます。

逆に調査の結果として底地ニーズがなければ、事業倒れになってしまう可能性が高いため、底地として賃貸に出すよりは売却してしまった方がメリットが多いと言えます。

また、既に底地として賃借人に土地を貸している場合、万が一契約満了に伴い借地人が退去したとしても、底地や土地としての需要があるか慎重に判断する必要があります。

特に郊外の底地については、利回りが良くても借地人が退去してしまう可能性が有り、その際に借地を更地にして返還するかどうかで揉める事もあります。

7-4.借地人に問題はないか

これから底地として自分の土地を貸したいと考えている場合、底地を借りてくれる人(事業用定期借地等の場合は法人)が現れなければ地代などを受け取ることは不可能です。

と言っても「底地を借りてさえくれれば誰でもいい」とばかり人を選ばずにいると、地代の滞納や途中から地代の値下げ交渉をされるなどトラブルを招きかねません。

だから底地を貸す時は、借地人がどういう人物(若しくは法人)か、少なくとも問題を起こさないか見極める必要があるでしょう。

過剰に警戒する必要はないものの、過剰に「お客様は神様」的な態度で誰でも受け入れてしまうと、トラブルのリスクが高まるため注意が必要です。

また、既に第三者に貸している底地を購入する際は、借地人に地代滞納歴が無いか、更新料を適切に受け取っていたかなども確認しましょう。

8.J-REITでは底地のシェアが拡大

さて、底地の利回りが気になる投資家の間では、J-REIT(ジェーリート)が話題になっています。

J-REITの利回りはどれほどか?そもそもJ-REITとは何か?ここで基本をおさえておきましょう。

8-1.J-REIT(ジェーリート)とは?

J-REITとは、投資家たちから資金を募って不動産を売買・経営し、その収益を投資家に分配還元する投資信託の一種です。

J-REITとはJapan-Real-Estate-Investment-Trust(ジャパン・リアル・エステート・インベストメント・トラスト)の略。和訳すると日本国不動産投資信託となります。

近年投資家たちの注目を集めている投資信託で、ネット証券などで少額から気軽に買えるため、身近に感じている方も少なくないのではないでしょうか。

実際に購入・運用されるかは別として、覚えておいて損はないと思います。

筆者の個人的には、株式運用のリスクヘッジとして、債権代わり(ポートフォリオの5~10%程度)に買っておく方が多い印象です。

8-2.J-REITで底地取得が増加傾向

そんなJ-REITの底地取得は累計190件/6,018億円(2023年2月末時点)に上っています。

底地の取得エリアを見ると、東京都が28件/1,574億円(平均56億円)、東京都以外が162件/4,444億円(平均27億円)となっていました。

J-REITの底地取得は過去20年以上にわたって増加の一途をたどり、不動産投資における底地の重要性が高まっていることが分かります。

8-3.J-REITの底地取得が拡大している理由

J-REITの底地取得が拡大している理由は、先ほど解説した底地投資のメリットとほぼ同様です。

①建物保有のコストやリスクがない

②多くは長期運用を前提とした事業用定期借地契約なので、キャッシュフローが安定

③土地の維持費用は非常に安価(公租公課のみのケースが多い)

④契約期間満了後には更地返還されるので、土地活用の柔軟性が高い

⑤建物の減価償却がないので、投資家への配当性向が高くなる

など、底地のメリットを活かした運用によって、J-REITの安定性を底支えしています。

こうしたことから、J-REITでは底地を積極的に取得しているのです。

8-4.J-REITが保有する底地利回りは低下傾向

J-REITが底地の取得拡大によって資産運用の安定性を高めている一方で、底地利回りは低下傾向にあります。

2011年上半期から2022年下半期の12年間で、J-REITにおける底地利回りは6.23%(2011年上半期)から4.46%(2022年下半期)へと約28%低下しました。

底地の運用利回りは安定性の高い物件ほど低くなり、不安定な物件ほど高くなる傾向があります。

投資信託の中でも比較的安全性の高さが魅力であるJ-REITの特質上、安定性と引き換えに利回りが下がってしまうのはやむを得ません。

今後もJ-REITの安定運用を底支えする要素として、底地取引の重要性はますます高まっていくことでしょう。

9.底地の利回りが気になるなら、URUHOMEへご相談を

以上、底地の利回りについて世界一わかりやすく徹底解説してまいりました。

もし皆さんが底地の利回りについて気になっているなら、当サイトURUHOMEを運営するドリームプランニングへご相談くださいませ。

当社では2002年の創業以来、神奈川県・東京都を中心に日本全国の底地を買い取ってきた底地買取会社の中では老舗企業です。

底地を売却したいけど、利回りが悪いから売れないなど、底地売却でお悩みの方は是非ともご相談ください。

底地買取については、最速2時間で査定完了、2日で売却&現金化できたケースもございました。

底地の利回りが気になる&底地の買取をご希望の方は、ぜひともドリームプランニングまで、お気軽にご相談くださいませ。