「再建築不可物件は固定資産税や都市計画税が安いって聞いたけど、本当?」

ニッチな不動産でおなじみドリームプランニングでは、再建築不可物件に関するお悩み相談が多く寄せられます。

そこで今回は、再建築不可物件にかかる固定資産税や都市計画税について、徹底解説いたしましょう!

【この記事で、こんなお悩みが解決できます!】

- 再建築不可物件の固定資産税や都市計画税について知りたい

- そもそも再建築不可物件とは何か、詳しく知りたい

- 再建築不可物件の固定資産税や都市計画税が高いから何とかしたい

監修者情報

株式会社ドリームプランニング 代表取締役 高橋 樹人

当サイト「URUHOME」を運営する「株式会社ドリームプランニング」は、創業より東京・神奈川を始め全国の再建築不可物件の買取を行ってまいりました。

そのため、他社では買い取りできない再建築不可物件でも再生できるノウハウがあり、2000万円位までの底地であれば最短2日でお買取りさせていただくことも可能です。

再建築不可物件だけでなく、ご売却にお困りの不動産がございましたら、こちらからお気軽にご相談くださいませ。

- 【結論】再建築不可物件は固定資産税・都市計画税が安い

- 再建築不可物件の固定資産税・都市計画税が安い理由は?

- 再建築不可物件の固定資産税・都市計画税が上がるケース

- 再建築不可物件とは何か

- 固定資産税とは何か

- 都市計画税とは何か

- 再建築不可物件の固定資産税評価額を調べる3つの方法

- 固定資産税評価額から都市計画税なども分かる

- 再建築不可物件の売却は専門業者の買取がおすすめ

- 再建築不可物件の固定資産税&都市計画税が高い時は、URUHOMEへご相談を

1.【結論】再建築不可物件は固定資産税・都市計画税が安い

結論から言うと、再建築不可物件にかかる固定資産税は、無道路地で通常の4~6割程度となります。

無道路地とはまったく道路に接していない宅地、または道路に十分接していない宅地のことです。

再建築不可物件の評価額の正確な計算方法は、道路までの距離によって変わります。

そのため、具体的に知りたい場合は税理士の先生にご相談するのが一番ですが、横浜市を参考に解説しましょう。

「横浜市固定資産評価事務取扱要領」には、無道路地評価算出法について、以下のように書かれています。

「直接道路に接していない無道路地は、出入りが不便な事や家屋等の建築が不能または困難であることなど、その利用上強く制限を受けているため、一般的にその利用価値は相当程度低いものになっている。」

参照:横浜市固定資産評価事務取扱要領

そして「利用上最も合理的であると認められる路線の路線価に奥行価格補正率によって求めた補正率、通行開設補正率表によって求めた補正率、及びその無道路地の近傍の宅地との均衡を考慮して定める無道路地補正率表を乗じて1㎡辺りの評価点を求め、これに当該無道路地の地積を乗じてその評点数を算出する」ということです。

正直、これだけ読んでもよく分かりませんよね。なので今回、以下に例を出してご解説いたしましょう。

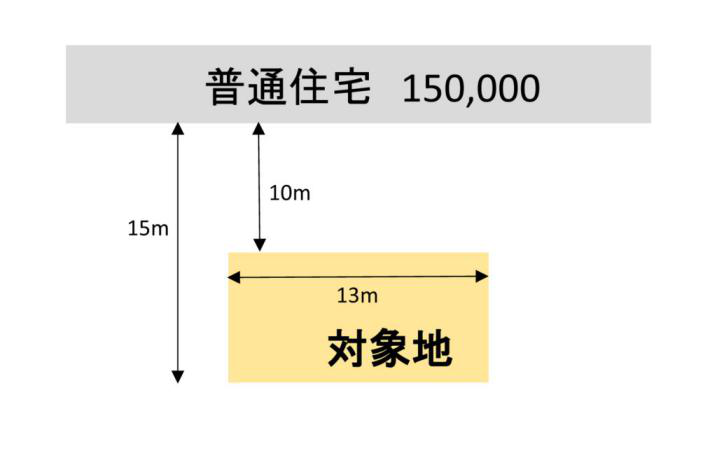

1-1.再建築不可物件の固定資産税・都市計画税はどのくらい安くなるの?

上記のように150,000円/㎡の前面道路が近い固定資産税路線価の土地があるとします。この土地の固定資産評価額については、以下のような計算になります。

(※固定資産税路線価と相続税路線価は異なります)

① 無道路地の補正率

0.90(近い奥行き10mの通路開設補正率)×0.6(無道路地補正率)=0.540

→つまり、普通に接道している不動産の54%が不動産の評価になります。

② 1㎡辺り評点数

150,000(正面路線価)×0.54=81,000

③ 固定資産税評価額

13m×5m×81,000=5,265,000円

④ 固定資産税額

課税標準額(5,265,000×1/6[小規模住宅用地の特例])×税率1.4%=12,285円

未接道では無かった場合

150,000円×13m×5m×1/6×税率1.4%=22,750円

つまり、この場合は無道路地でなく、普通に接道していた場合の54%が固定資産税になります。

都市計画税も固定資産税に連動して安くなるので、後ほど解説いたしましょう。

ここまで計算してみて、思っていたほど再建築不可物件の固定資産税・都市計画税が安くないと思われる方も居るかもしれませんね。

再建築不可物件の固定資産税・都市計画は間口や基準法道路までの距離によっても異なりますから、詳しくは市町村に確認しましょう。

2.再建築不可物件の固定資産税・都市計画税が安い理由は?

再建築不可物件の固定資産税や都市計画税は、再建築可能な物件に比べて安いことが分かりました。

それでは、なぜ再建築不可物件は固定資産税や都市計画税が安いのか?その理由を解説していきましょう。

2-1.理由①土地の資産価値が低いから

再建築不可物件は、その名の通り再建築できません。もちろん一から建築する場合も同じです。

土地の資産価値を裏づけるのはスペースであり、建物を建てるなど活用できてこその資産であると言えるでしょう。

建物が建てられない/建て替えられない再建築不可物件は通常の土地に比べて資産価値が低く、資産価値に基づいて設定される固定資産税や都市計画税が安いのは当然と言えます。

2-2.理由②建物の築年数が古いことが多いから

再建築不可物件は、一度建物を解体してしまうと再建築ができません。だからなかなか建物を解体できず、建て替えられないまま築年数を重ねてしまうのです。

家屋にかかる固定資産税や都市計画税は家屋の資産価値に基づいており、築年数を重ねるとどんどん下がっていくことになります。

だから再建築不可物件の家屋にかかる固定資産税や都市計画税は、安くなっていることが多いのです。

2-3.理由③市街化調整区域だと都市計画税がかからない

再建築不可物件の中には、市街化調整区域に建っていることが原因で再建築不可となっているものも少なくありません。

属人性と言って、特定の事情をもったその人だけに建物の建築が認められたような場合だと、他の人は再建築できないのです。

市街化調整区域には都市計画税がかからないため、固定資産税だけの負担ですむことになります。

3.再建築不可物件の固定資産税・都市計画税が上がるケース

さて、再建築不可物件は固定資産税や都市計画税が安いことについて解説してきました。

しかし、再建築不可物件を放置しておくと、固定資産税や都市計画税が上がってしまう可能性があります。

どういうケースで再建築不可物件の固定資産税や都市計画税が上がるのか、解説してみましょう。

3-1.ケース①建物を解体or建物倒壊により更地となる

宅地の上に建物が建っていると、固定資産税や都市計画税が1/6になるという話を聞いたことがないでしょうか。

これは住宅用地の特例であり、厳密には以下のようになります。

固定資産税の特例

| 名称 | 適用範囲 | |

| 小規模住宅用地 | 敷地面積200㎡以下の部分 | 課税標準×1/6 |

| 一般住宅用地 | 敷地面積200㎡超の部分 | 課税標準×1/3 |

住宅用地の面積が300㎡の場合、200㎡までの部分(小規模住宅用地)について課税標準が1/6となり、200㎡をオーバーした100㎡の部分(一般住宅用地)については課税標準が1/3となるのです(上限あり)。

都市計画税の特例

| 名称 | 適用範囲 | |

| 小規模住宅用地 | 敷地面積200㎡以下の部分 | 課税標準×1/3 |

| 一般住宅用地 | 敷地面積200㎡超の部分 | 課税標準×2/3 |

都市計画税については、固定資産税に比べて軽減割合が少なくなっていますね。それでも1/3~2/3に圧縮されるのは、大きな節税につながるでしょう。

しかし、再建築不可物件の土地上に建っている建物が解体なり倒壊なりでなくなってしまうと、これらの特例が適用されません。

固定資産税や都市計画税がはね上がってしまうのは嫌なので、再建築不可物件のオーナー様はなかなか建物を解体できないのです。

3-2.ケース②建物が「特定空き家」に指定される

2015年5月に施行された空き家対策特別法(空き家等対策の推進に関する特別措置法)により、再建築不可物件が周囲の環境に悪影響を及ぼす「特定空き家」と見なされた場合、固定資産税や都市計画税の減免措置が解除されてしまいます。

具体的には、上記固定資産税の特例が利用出来なくなるので、土地に関しては、固定資産税が200㎡以下の場合6倍になるという事です。

(建物については固定資産課税台帳に登録されている価格がそのまま固定資産税・都市計画税の課税標準額になります)

尚、2023年からは緊急性が高い「特定空き家」について、事前の指導や勧告なしでいきなり行政代執行も可能となりました。

固定資産税や都市計画税とは違いますが、行政代執行による高額請求も、オーナー様の家計を圧迫してしまうでしょう。

3-3.今後「管理不全空き家」も固定資産税・都市計画税が上がる?

2023年6月に、空き家対策特別法が改正されました。

この改正により、特定空き家の前段階である「管理不全空家」についても市区町村の始動・勧告が可能となります。

今後、管理不全空家についても勧告によって固定資産税・都市計画税の減免措置が解除される見通しで、固定資産税が最大6倍になる恐れもあるので注意しましょう。

4.再建築不可物件とは何か

さて、ここまで再建築不可物件の固定資産税や都市計画税について解説してきました。

ところで、再建築不可物件とは何か、何となくの認識で話をしている方はいないでしょうか。

「再建築が不可能な物件でしょ?」

実は、皆さまが良く知る「接道義務を満たしていない物件」以外の理由で再建築不可となっている物件があります。

ここでは、なぜ再建築不可なのか、その種類ごとに理由を分かりやすく解説していきましょう。

4-1.接道義務を満たしていない物件

建物の敷地には接道義務があります。

接道義務とは「建物の敷地は道路と2m以上接していなければならない」という義務のことです。この接道義務を満たしていないと、再建築どころかそもそも建築ができません。

接道義務は建築基準法第43条に規定されています。

建築基準法 第43条(一部)

※参考:建築基準法|e-Gov法令検索

(敷地等と道路との関係)

第四十三条 建築物の敷地は、道路(次に掲げるものを除く。第四十四条第一項を除き、以下同じ。)に二メートル以上接しなければならない。

(以下略)

再建築不可物件となっている理由の大半は、この接道義務を満たしていないことによると言えるでしょう。

4-2.法律や条令に抵触している物件

例えば建物の敷地がレッドゾーン(土砂災害特別警戒区域。土砂災害防止法による)にかかっていたり、敷地が狭すぎて自治体の条例に抵触していたりした場合などは、建物の再建築ができません。

厳密にはレッドゾーンにかかっていても、鉄筋コンクリート造にするなど再建築が認められる条件もあるため、詳しくは自治体に確認しましょう。

4-3.市街化調整区域や農地の物件

市街化調整区域とは、都市計画法第7条3項に規定される区域区分の一つです。開発を抑制したい事情から、原則として建物を建てることができません。

既存の建物については、農家の方やその分家(親族)など、特別な事情が認められたことで建てられたものです。

これを属人性と言いますが、属人性のある建物は第三者に売却したり、再建築したりは出来ません。

属人性を解除すれば再建築可能になりますが、長くなってしまうので今回は割愛しましょう。

5.固定資産税とは何か

再建築不可物件について理解したところで、続いて固定資産税と都市計画税についても解説していきましょう。

毎年セットで納税通知書が届きますが、それぞれ違いがあるのです。

5-1.固定資産税はいつ・誰が・誰に・どのように払う?

5-1-1.固定資産税はいつまでに払う?

固定資産税はいつ払うのか?「今でしょ!」……いえいえ、そんなに慌てないでください。

固定資産税の納期は、毎年4月・7月・12月・翌2月の4期に分かれています(地方税法第362条)。

ただし自治体の条例によって若干納期限が異なるため、あらかじめ確認しておきましょう。

5-1-2.固定資産税は誰が払う?

固定資産税は、賦課期日(課税の基準となる日。ここでは毎年1月1日)の時点で再建築不可物件を所有している方が納付します。

ただし再建築不可物件を貸していて、オーナーが行方不明になった場合などは、一定の条件を満たすと再建築不可物件の借主から固定資産税を支払わせることも可能です(地方税法第343条5項)。

5-1-3.固定資産税は誰に払う?

固定資産税、再建築不可物件のある市町村に対して納税します。

ただし東京都23区だけは例外で、東京都に直接納税する都税の扱いです。

納税された固定資産税は使い道が決められていない普通税なので、徴収した自治体のインフラ整備や各種行政サービスなどに活用されることでしょう。

5-1-4.固定資産税はどのように払う?

固定資産税の納税方法は普通徴収によります(地方税法第364条)。

普通徴収とは、自治体から納税金額が通知されたら、そのまま払うやり方です。

5-2.固定資産税の計算方法は?

再建築不可物件にかかる固定資産税の計算方法は、一般の宅地と変わりません。

固定資産課税標準額に税率をかければ、固定資産税額が求められます。

【固定資産税の計算方法】

固定資産税額=固定資産課税標準額×固定資産税率

この固定資産税率は1.4%が標準税率となっていますが、自治体の条例で変えることも可能です(地方税法第350条)。

固定資産税は普通徴収なので、自分で計算しなくても事足りますが、計算方法を知っておくことで不動産取引に役立てられるでしょう。

5-3.固定資産税が免除されるケース(免税点)は?

再建築不可物件など固定資産税の課税標準額があまりに安い場合は、固定資産税が免除されます(地方税法第351条)。

この固定資産税が免除される金額を免税点と言い、固定資産の種類によって固定資産が免除されることを覚えておきましょう。

【固定資産税の免税点】

土地:30万円未満(29万9,999円以下)なら固定資産税は免税

家屋:20万円未満(19万9,999円以下)なら固定資産税が免税

償却資産:150万円未満(149万9,999円以下)なら固定資産税が免税

ただし地方税法第351条「ただし書き」によると、「財政的に厳しい市町村では、免税点を下回る固定資産についても固定資産税をとれるよう、条例で決めてもいい」ことが規定されています。

ちなみに、東京都内の再建築不可物件の家屋部分に関しては、免税点を下回る課税標準額になることがあります。

再建築不可物件を手に入れる時は、あらかじめ免税点以下か確認しておくといいでしょう。

6.都市計画税とは何か

いつも固定資産税とセットで納税通知書が届く都市計画税。いっそまとめて一つの税にしてしまえばいいのに、と思うこともありますが、都市計画税と固定資産税には違いがあります。

ここでは、都市計画税について解説していきましょう。

6-1.都市計画税はいつ・誰が・なぜ・どのように払う?

再建築不可物件の都市計画税は、固定資産税と同時に払うため、その内容はおおむね同じです。

なので、固定資産税との違いだけをピックアップしておきましょう。

6-1-1.都市計画税は目的税

固定資産税が目的や使い道を定めていない普通税であったのに対して、都市計画税は特定の目的に使う目的税です。

具体的には都市計画に基づく開発や区画整理などに活用されます。

6-2.都市計画税の計算方法は?

都市計画税の金額は、固定資産税の課税標準額に都市計画税率をかければ求めることが可能です。

【都市計画税の計算方法】

都市計画税額=固定資産課税標準額×都市計画税率

都市計画税の税率は最大0.3%と決められており、市町村の条例で定められます(地方税法第702条の4)。

6-3.市街化調整区域では都市計画税がかからない

先ほども少しふれたかと思いますが、市街化調整区域にある再建築不可物件では、都市計画税がかかりません。

なぜなら固定資産税とは異なり、都市計画税は都市開発など特定の目的に使う財源・税金だからです。

市街化調整区域は都市計画法第7条3項に定められている通り、市街化を抑制すべき区域ですから、そこから市街化(都市開発)の資金を調達するのは理に適いません。

だから、市街化調整区域にある再建築不可物件では固定資産税だけを納税し、都市計画税はかからないのです。

6-3-1.市街化区域でも都市計画税が必要ない自治体も

市街化調整区域では都市計画税がかかりません。では、市街化区域(都市計画法第7条2項)においてはかならず都市計画税がかかるかと言うと、そうでないケースもあります。

地方税法第702条の規定により、市町村は再建築不可などの不動産に対して都市計画税を課することが「できる」のです。

都市計画税を課することが「できる」ということは、あえて都市計画税を課さないという選択肢もアリになります。

じっさい東京都青梅市や狛江市、神奈川県逗子市や茅ヶ崎市など、市街化区域でも都市計画税をとらない自治体もあるのです。

都市計画税の負担がないのは家計がとても助かるので、移住先を選ぶときにはぜひ参考にしましょう。

7.再建築不可物件の固定資産税評価額を調べる3つの方法

再建築不可物件の固定資産税や都市計画税を計算するためには、固定資産税評価額を知る必要があります。

ここでは、再建築不可物件の固定資産税評価額を調べる方法を3つ解説しておきましょう。

7-1.自宅に送付される納税通知書を確認する

これは一番簡単ですね。

毎年4~5月になると自宅に届く固定資産税・都市計画税の納税通知書に、固定資産税評価額が記載されています。

具体的な金額がダイレクトに載っているので計算する必要もないのですが、自分の所有している再建築不可物件がどのくらいの価値なのかを把握しておきましょう。

7-2.役所に行って固定資産課税台帳を確認する

再建築不可物件がある市町村の役所に行って固定資産課税台帳を確認させてもらうことでも、固定資産税評価額を知ることができます。

ただし、固定資産課税台帳は誰でもいかなる場合でも見せてくれる訳ではありません。

再建築不可物件を所有している本人なら大丈夫ですが、そうでない場合はその再建築不可物件に利害関係があるなど、正当な理由が必要となります。

7-3.役所から固定資産評価証明書を取得する

再建築不可物件のある役所から、固定資産評価証明書を取得することでも。固定資産税評価額の確認は可能です。

役所に直接行くのはもちろん、返信用封筒&切手なども用意すれば郵送での取り寄せもできるので、忙しい方も取り寄せやすいでしょう。

依頼する電話代や郵送料、固定資産評価証明書の発行手数料などが数百円から数千円ほどかかります。

8.固定資産税評価額から都市計画税なども分かる

さて、再建築不可物件に対する固定資産税評価額が分かると、都市計画税など他の税金についても求められます。

ここでは、再建築不可物件の固定資産税評価額から求められる税金について、解説していきましょう。

8-1.固定資産税評価額から都市計画税を求める

【都市計画税の求め方】

固定資産税評価額×0.003(都市計画税の制限税率0.3%)=都市計画税額

再建築不可物件の都市計画税は、固定資産税評価額に都市計画税率をかけて求めます。

先ほども解説した通り、都市計画税の税率は条例で変えられていることがあるので、事前に市町村へ確認しておきましょう。

8-2.固定資産税評価額から不動産取得税を求める

【不動産取得税の求め方】

固定資産税評価額×0.03(不動産取得税の軽減税率3%)=不動産取得税額

再建築不可物件などの不動産を取得する際には、不動産取得税が発生します。取得時だけなので、一度納税すればその後はかかりません。

原則として不動産取得税の税率は4%ですが、土地と住宅については軽減税率3%が適用されています。

今後制度が変わる可能性もあるため、実際には不動産取得税を納税する都道府県に確認しましょう。

※参考:総務省|地方税制度|不動産取得税

8-3.固定資産税評価額から登録免許税を求める

再建築不可物件など不動産の所有権を移転登記する時には、登録免許税がかかります。登録免許税の課税標準は、原則として固定資産税評価額です。

ただし市町村役場の固定資産課税台帳に固定資産税評価額が登録されていない場合は、法務局の登記官が認定した価格が課税標準となります。

8-3-1.再建築不可物件の登録免許税・土地所有権の移転登記まとめ

| 移転登記内容 | 課税標準 | 登録免許税率 | 軽減税率 |

| 売買 | 固定資産税評価額 | 2% | 2026年3月31日までは1.5% |

| 相続(※)法人の合併共有物の分割 | 固定資産税評価額 | 0.4% | なし |

| 贈与 交換 収用競売など | 固定資産税評価額 | 2% | なし |

(※)再建築不可物件の土地を相続した相続人Aが、所有権の移転登記をする前に死亡した場合。それを相続した相続人Bだけが登録免許税を納税すればOKです。つまり、相続登記前に死亡してしまった相続人Aについては登録免許税がかかりません。

(※)個人が2025年3月31日までに土地の所有権を保存登記する場合と、相続によって所有権を移転登記する場合、固定資産税評価額が100万円以下の物件については登録免許税が課されないので確認しましょう。

8-3-2.建物の登記まとめ

| 登記内容 | 課税標準 | 登録免許税率 | 軽減税率 |

| 所有権の保存 | 固定資産税評価額 | 0.4% | (※) |

| 売買または競売 | 固定資産税評価額 | 2% | (※) |

| 相続または法人合併 | 固定資産税評価額 | 0.4% | なし |

| 贈与 交換 収用など | 固定資産税評価額 | 2% | なし |

(※)個人が住宅用家屋を新築または取得(中古物件を購入)し、自分で住む場合については軽減税率が適用されます。

登録免許税の軽減税率は種類によって0.1%~0.3%となるので、再建築不可物件の売買であれば最大1/20になることもあるのですね。詳しくは国税庁へご確認ください。

9.再建築不可物件の売却は専門業者の買取がおすすめ

さて、再建築不可物件の固定資産税や都市計画税、とても高いですよね。再建築不可物件のオーナー様となっている方の中には、再建築不可物件を売却したいと思っている方も少なくないでしょう。

再建築不可物件を売却する時、多くのオーナー様は不動産会社に仲介を依頼しようと思われるかも知れません。

しかし、再建築不可物件の売却は不動産会社の仲介よりも専門業者による買取の方がおすすめです。

なぜ再建築不可物件の売却は、専門業者の買取がいいのか。これから解説していきましょう。

- 9-1.再建築不可物件を現況のまま買取してくれることも

- 9-2.再建築不可物件の仲介手数料が無料になることも

- 9-3.再建築不可物件の契約不適合責任を免責してくれることも

- 9-4.再建築不可物件の買取を謳っているだけの業者に注意!

9-1.再建築不可物件を現況のまま買取してくれることも

再建築不可物件は、文字通り再建築ができないため、簡単には売却できません。

一般の不動産会社では早く物件を売却して回転率を上げたいため、再建築不可物件を敬遠しがちです。

あるいは再建築を可能にしてからの売却を勧めてくるなど、現況のままでは取り扱ってくれないこともあるでしょう。

一方、買取専門業者であれば再建築不可物件を自社で再建築可能にして販売するテクニックやノウハウを備えています。

だからオーナー様に余計な手間をとらせることなく、現況のまま買取してくれるでしょう。

ただし、どんなケースであっても必ず現況のまま買取OKとは限りません。中には細かい条件をたくさんつけてくる業者もあるので、契約前に確認しておくのが基本です。

9-2.再建築不可物件の仲介手数料が無料になることも

一般的な再建築不可物件の売却仲介を依頼すると、仲介手数料がかかります。

仲介手数料の金額は宅建業法で規定されており、取引金額400万円超の再建築不可物件であれば、取引金額×3%+6万円(消費税別)です。

再建築不可物件が1,000万円であれば、3%で30万円と6万円で合計36万円。更に建物部分については消費税がプラスされます(土地は消費税がかかりません)。

再建築不可物件など不動産取引は数千万円単位の動くため、その仲介手数料はバカにならない金額となってしまいます。

それが専門業者の買取であれば、これら数十万から数百万円単位の仲介手数料がゼロに。これは嬉しいですね。

ただし再建築不可物件を自社買取りせず、他業者へ仲介している会社については仲介手数料が発生してしまうので注意しましょう。

9-3.再建築不可物件の契約不適合責任を免責してくれることも

再建築不可物件に限らず、不動産取引をする上で最も怖いものの一つに、契約不適合責任があります。

せっかく再建築不可物件を売却したのに、後から不具合が発生した場合にその責任をとらされてしまうのです。

一方の買取専門業者であれば、はじめから再建築不可物件に関する不具合を想定しうる限りすべて織り込んでいるため、契約不適合責任を免責してくれるでしょう。

中にはそうでない買取り業者もいますが、そういう業者は他社に買い負けてしまうため、ちゃんと契約不適合責任を免責してくれる専門業者が見つかるはずです。

9-4.再建築不可物件の買取を謳っているだけの業者に注意!

インターネットで「再建築不可 買取」「再建築不可 売却」などと検索すると、たくさんの業者がヒットすることでしょう。

たいていの方はヒットした検索結果の中から、上位表示されている業者へ上から順番に連絡されることと思います。

しかし、こうした業者はSEO(検索エンジン最適化)対策が上手いだけで、実際に再建築不可物件を買取している業者は多くありません。

だから再建築不可物件の買取は他社に任せて、自社では受付だけしてマージンをとるケースが多いのです。

だから再建築不可物件を売却する時は、自社で買取から再販までを自社完結できる業者を選びましょう。

10.再建築不可物件の固定資産税&都市計画税が高い時は、URUHOMEへご相談を

以上、再建築不可物件の固定資産税や都市計画税などについて、世界一分かりやすく徹底解説して参りました。

再建築不可物件の固定資産税や都市計画税が高すぎると思ったら、いっそ売却されるのも一つの方法です。

再建築不可物件の売却でお悩みでしたら、当サイトURUHOMEを運営するドリームプランニングへご相談くださいませ。

当社では2002年の創業以来、神奈川県・東京都はじめ日本全国各地の再建築不可物件を取引してまいりました。今回も、皆様のお悩み解決をお手伝いできると思います。

再建築不可物件の買取査定は完全無料。最速では、ご依頼から2時間で査定完了、2日で売却できたケースもございました。

固定資産税や都市計画税の再建築不可物件がございましたら、ぜひドリームプランニングへご相談くださいませ。